「保険の売り込みにはウンザリ!」中立FPが教える正しい保険の知識・選び方【完全保存版】

「保険の売りこみにはウンザリ!」

と思うあなたにこそ見て欲しい、完全中立な保険の話をお届けします。

世の中の保険の情報は、保険を売りたい保険会社のセールスばかりです。

しかし、私たち消費者に必要なのは、偏った保険の情報ではなく、中立の視点から発信された情報です。

そこで本記事では、売り込みは一切なし!『完全中立』の立場から、保険について徹底解説をしました。

※本記事は長文になるので、ブックマークしてお時間ある際に何度も御覧ください。

- 1. 本記事がオススメの人

- 2. その保険、本当に必要ですか?

- 3. 保険は「金融商品」である

- 4. 保険のセールス(営業)に注意せよ!

- 4.1. 保険セールスの目的とは?

- 4.2. 口が裂けても言えない保険販売の真実

- 4.3. 保険セールスの営業力を甘くみてはいけない

- 4.4. 保険販売にはノルマがある!?

- 5. 安心は高くつく

- 6. 偏った保険の情報

- 6.1. グーグル検索で保険を調べてはいけません!

- 6.2. FP(ファイナンシャル・プランナー)に注意せよ!

- 6.3. SNSで激増中の極端な「保険不要論」

- 7. 保険の2つの大原則

- 7.1. 保険の大原則1「リスク回避の3順序」

- 7.2. 自己保険のススメ

- 7.3. 「自己負担>貯金」の公式

- 7.4. 保険の大原則2「リスク分散の原理」

- 7.5. 保険とは「低確率・大ダメージ」にそなえるもの!

- 8. 人生の10大リスク

- 9. 保険の高すぎる手数料

- 9.1. 保険に入ると損をする?

- 9.2. 手数料が「未公開」という闇

- 9.3. 保険は不幸の宝くじ(還元率を知ろう)

- 10. 5つの社会保険について知る

- 10.1. 社会保険1 健康保険

- 10.2. 社会保険2 年金保険

- 10.3. 社会保険3 介護保険

- 10.4. 社会保険4 雇用保険

- 10.5. 社会保険5 労災保険

- 11. 本当に必要な保険とは?

- 11.1. 必要な保険1 若い親・住宅用の生命保険(死亡保障)

- 11.2. 必要な保険2 自動車の任意保険

- 11.3. 必要な保険3 住宅の火災保険

- 11.4. 必要な保険4 個人賠償保険(自転車保険)

- 11.5. 必要な保険5 フリーランスの就業不能保険

- 12. 賛否分かれる医療保険

- 13. いらない保険をずばっと切り捨て!

- 13.1. いらない保険1 貯蓄型の保険

- 13.2. いらない保険2 学資保険

- 13.3. いらない保険3 介護保険

- 13.4. いらない保険4 贅沢のための保険

- 13.5. いらない保険5 個人年金保険

- 13.6. いらない保険6 外貨建て保険

- 14. 保険料控除の落とし穴

- 15. 共済はバス、保険はタクシー

- 16. 保険は相続対策になるんです(上級編)

- 17. まとめ

本記事がオススメの人

本記事は、次のような方におススメです。

- 保険(生命保険・医療保険・損害保険など)に詳しくなりたい

- 中立の立場で発信している正しい情報を知りたい

- 現在進行形で、保険のセールスを受けている

- 保険の見直しを検討している

- 保険の加入を検討している

- 月々の保険料を抑えたい

- 自分が十分なリスク対策をできているか知りたい

このような悩み・疑問をお持ちの方は、ぜひこの先を読み進めてください。

その保険、本当に必要ですか?

「保険大国、ニッポン!」と言われるくらい、日本人は保険が大好き!

車の保険、家の保険、死亡時の保険、高度障害の保険、病気の保険、ケガの保険、ガンの保険、3大疾病の保険、生活習慣病の保険、出産の保険、介護の保険、働けない時の保険、海外旅行の保険、ペットの保険、個人賠償のも保険、相続対策も保険、健康増進も保険、はたまた老後のお金も保険で備え、教育費も保険で備える・・・。

・・・って、どんだけ入れば気がすむの!?

ほとんどの人が保険のことをあまり深く理解しないまま、保険に入っているのではないでしょうか?

データによると、日本人が払う生命保険料は、なんと月額3.2万円!年間で38.2万円になります!

これってかなりの金額ですよね?

(公益財団法人 生命保険文化センター 平成30年度 生命保険に関する全国実態調査より)

仮に50年間加入したと仮定すると、生涯の生命保険料は2,000万円。

ここに自動車保険や火災保険などの損害保険料なども加えると、生涯で支払う保険料はざっくり3,000万円くらいになります。

もうね、明らかに保険に入り過ぎです!

生命保険に限って言えば、

単身者なら月5,000円

世帯全体でも月10,000円

このくらいで十分です。

もちろん、家族構成や年齢など、個人の状況によって必要な保険は異なります。しかし、毎月の保険料が3万円、5万円という家庭は、明らかに保険に入り過ぎです。

もしあなたの毎月の保険料が高額なら、今すぐ見直してください。

保険は「金融商品」である

よく「保険に入る」と言いますが、この表現は正確ではありません。

正確には、「保険を買う」です。

その証拠に、保険会社の管轄は「厚生労働省」ではなく「金融庁」。

保険はあくまで株や不動産と同じ『金融商品』なのですが、なぜかこの事実があまり知られていません。

金融商品なのですから、当然お金を損することもあれば、得することもあります。

株や不動産と同じく、自分にとって利益があるか?支払う保険料に見合ったリターンがあるか?そうしたお金の動きを数字で判断できないといけません。

決して、「保険に入れば安心だ」「保険がないと不安だ」・・・こうした感情面で考えるものではないんです。

保険を「買う」と聞くと怖いイメージがありますが、保険に「入る」と聞くと、なんだか突然優しい表現に聞こえませんか?疑い深い私にとっては、保険会社のイメージ作りのように思えてならないんですよね。

さて、ここで1つ質問です。

「あなたにとって、医療保険は必要ですか?理由を含めて答えてください」

・・・さて、あなたの答えはどうですか?

ここで重要なのは、医療保険が実際に必要かどうかではなく、「医療保険の必要性をどう説明できるか?」です。

きっと多くの人は、「ガンなどの病気になったら不安だ。でも、医療保険に入れば安心だ」みたいに、「感情の動き」に注目したと思います。ここが間違い!

先ほど説明した通り、保険はあくまで金融商品です。ですから、「医療保険を買うべき数字的な根拠」があるかどうか?ここが肝です。

つまり、 「お金の動き」に注目して回答するのが正解です。

例えば、「病気になったときの自己負担金は平均で21万円。治療が長期になった場合でも200~300万円あれば耐えられる。私の場合、貯金が700万円あって、いざという時に頼れる両親がいるから、医療保険は必要ない」みたいな感じですね。

このように、保険加入で失敗したくなければ、「不安」「安心」という感情ではなく、あくまで「お金(数字)」に注目するようにしてください。

保険のセールス(営業)に注意せよ!

保険の「営業マン」・「生保レディ」なんて言われる人達は、あの手この手で保険を売ろうとしてきます。

ここでは、保険販売員(セールス)の目的を理解して、どんな点に注意すべきか整理しましょう。

保険セールスの目的とは?

そもそも、保険販売員は何のために保険を売るのでしょうか?

これは当然、「保険を売って手数料を稼ぐこと」。

私たちが収めた保険料は、当然、販売員の手数料・人件費になります。

保険販売員の中には、かなり高給取りの人もいますよね?あのお金は、私たちが支払う保険料の中から支払われるのであって、そういった意味でも、保険の手数料はすごく高いことが分かります。

保険会社からすると、手数料の少ない割安な商品を売っても、自分たちの「うま味」がありません。

でも、手数料の高い「ぼったくり商品」を売れば、自分たちの利益は大きくなります。

つまり、彼らが売りたいのは「できるだけ手数料の高い高額な商品 」です。

こうした商品を売るために、必要な死亡保障額を高く見積もったり、ガンや医療費、「万が一の不安」を過剰にアピールします。

もちろん、中にはお客様に親身に保険を提案してくださる販売員もいるとは思います。

ですが、基本的に保険会社は営利目的。商売です。

ボランティアじゃないんです。

お客様の利益ばかり優先して、自分たちの利益を確保できなければ、会社が潰れちゃいます。

ですから、

「保険会社がすすめる保険のほとんどが『割高のぼったくり保険』である」

これが保険販売の真実なのです。

口が裂けても言えない保険販売の真実

保険販売員が、お客様には口が裂けても言えないのが、

「お客様に勧めている保険に、実は自分たちが入っていない」という事実です。

先ほど説明した通り、販売している保険は基本的には割高のぼったくり保険ですから、その事情を理解している自分たちが入るわけがないんです。

保険販売のタブーについて書かれたこちらの書籍、「いらない保険 生命保険会社が知られたくない本当の話」はぜひ読んでいただきたい1冊なのですが、ここに興味深いフレーズがあります。

保険をよく知る人ほど、保険に入らない

これが保険業界の真実です。

もしあなたに保険をすすめるセールスがいたら、

「あなた(販売員)はこの保険に入っているんですか?」と聞いてみてください。

多分、入ってませんから(笑)

お客様にすすめる保険が「ぼったくり保険」であることは、販売している自分が一番よく分かっている。だから、販売員自身が加入しているケースはほとんどありません。

そもそも保険とは、基本的には「保険は入れば入るほど損をする」もの。

もし「保険に入った方が得(お金が増える)」のなら、保険会社が潰れてしまいます。

ですから、保険とは「ソンを承知で入るもの」であり、「入った方がトクだろう」と考えるのは間違っているんです。

もしあなたが、保険セールスの売り込みに合ったら、ちょっと疑って考えてみてくださいね。

保険セールスの営業力を甘くみてはいけない

対面販売に携わるひとたちの営業力を甘く見てはいけません。

実は私、昔は静岡県で公立高校の教員をしていたのですが、保険セールスの方々って普通に職場(職員室)まで入ってくるんですよね。

保険のチラシがデスクにおいてあったり、手土産がおいてあったり、そんなことは日常茶飯事。

ある時には、「教職員、握力テスト!」なんて企画もありました(笑)

「いま、先生方に握力チェックをしてもらってます。ちょっとやってみませんか?」みたいな感じで、握力計を渡してきたんですね。私も「どれどれ」みたいな感じで食いついてしまい、なぜか「参加のお礼」とか「景品」をもらったりしていました。

景品を受け取った以上、冷たい態度を取るのもなんだか気が引ける。ということで、話くらいは聞くことになったのですが、気づいたらファミレスで食事をごちそうになり、気づいたら食い入るように保険の話を聞く自分がいたんです。

このときは結局保険に入ることはなかったのですが、私の心はかなり傾いていました。こわいこわい…。

こんな感じで、話をするうちに相手のペースに乗せられ、「気づいたら保険に入っていた」なんてことはよくある話。

最近は会社の中に入ってまで保険営業をするケースはずいぶん減ったと聞きますが、とにかく保険販売員の方たちは口が上手です。

相手は保険を売るプロですから、その営業力には十分に気を付けたいですね。

保険販売にはノルマがある!?

保険販売員の中には、厳しいノルマ(数値目標)を抱えているケースも珍しくありません。

もちろん時代や会社によって事情は様々だと思いますが、とてつもなく厳しいノルマを課せられるケースもあるでしょう。

あなたは、保険会社の友人から、「ちょっと話を聞いて欲しい」「ちょっと名前を貸して欲しい」なんて言われた経験はありませんか?

おそらく、身に覚えがある人も少なくないはずです。

彼らの中には必死にノルマを達成しようと奮闘している人がいますが、中には過剰なノルマが問題になるケースだってあります。

特に大きなニュースになったのは、2019年の日本郵政グループのかんぽ生命の不正の事件です。

引用:2019年6月24日 朝日新聞より

あの日本郵政グループですら、消費者にとってゴミみたいな保険を売りまくっていたというのですから、驚きです。

ノルマを達成するために、リスクを十分に説明していないとか。

「保険の見直し」と称して、より不利な保険に契約を切り替えさせるとか。

そんな実態が明らかになりました。

この事件から学びたいことが2つあります。

1つは、ノルマのように保険販売をしている人が世の中にたくさんいるという事実。

「あの日本郵政グループだから安心」「大手だから安心」なんて考えはアテにならず、不適切な販売はいくらでも起きているという事実です。

もう1つは、「よく分からないまま保険に入っている人がものすごくたくさんいる」こと。

今回の事件でも、

- なんとなく…

- みんな入っているから…

- あの人なら信用できそう…

- 普段からお世話になってるから…

こんなふわっとした理由で保険に入っている人が山のようにいるんです。

これは、私たち消費者にも責任があります。

お金について学ばず、自分で判断することなく、言われるがままに入っている。

厳しい言い方かもしれませんが、こんな「他人任せの姿勢」で生きていたら、お金を奪われて当然です。

ですから、自分の頭で考えること!

セールスを真に受けるのではなく、自分にとって必要な保険を自分で判断すること!

この気持ちを持って保険選びをしていきましょうね。

安心は高くつく

安心は高くつく。

このことは、肝に銘じてください。

ものごとをネガティブに考えがちな日本人は、不安になってあれもこれも保険で備えようとしていまいます。

そして、保険販売員はその不安を上手く活用して、できるだけたくさんの保険に加入させようとしてくるのです。

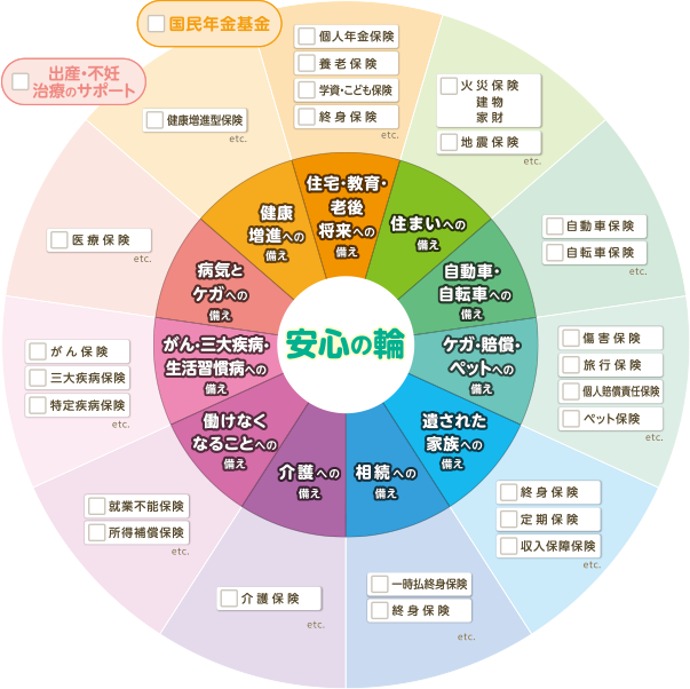

具体例を見てみましょう。次の図は、保険販売で有名な「ほけんの窓口」で配布されるパンフレット、「安心の輪」です。

(「安心の輪」ほけんの窓口HPより引用)

この図を見て、あなたはどう思いますか?

感じ方は人それぞれだと思いますが、私には「不安をあおり過ぎ」だと思ってしまうのです。

この図を見ると人生には様々なリスクがあることがわかるのですが、まるで「このリスク全てに対して保険で備えましょう!」と言われているように見えてしまいます

でも、この図の全てのリスクに備えるためには、いったいいくらの保険料がかかるのでしょうか?きっと、月1万や2万じゃすまない金額です。

安心を買うためにたくさんの保険に入り、毎月多額の保険料を支払う。こんな人生が、本当に安心な人生なのでしょうか?

安心は高くつきます。そして、人間とは不思議なもので、どこまでいっても100%の安心を得ることはないのです。

保険は万能ではなく、そもそも全てのリスクを保険で備えようという考え方に無理があります。安心には限界がなく、安心は高くつく。これは動かしようのない事実なのです。

ここからは私個人の考え方です。

ありとあらゆるリスクに備えるような生き方は、やっぱり窮屈。それよりも、「なんとかなるさ」くらいの気持ちで、ある程度楽観的に保険を考えることも必要だと思っています。

もちろん、賛否両論あると思います。

しかし、最終的に大切なのは、正しい情報を得た上で、自分が納得できる保険加入ができるかどうかなのです。

あなたはどうでしょうか?

どのレベルまで保険加入をするべきか?正解はないと思いますので、ぜひ自分の頭で考えてみてください。

偏った保険の情報

日本における保険販売の最大の問題点は、発信されているほとんどの情報が「保険を売るために発信されている情報」という点です。

中立の視点を欠いており、あまりにも販売者側に都合の良い情報ばかりが発信されています。

この状況を詳しくみていきましょう。

グーグル検索で保険を調べてはいけません!

現代において、ネット検索(グーグル検索)で情報を調べるのは当たり前の時代です。

しかし、インターネットで表示されるほとんどの情報が、保険会社がセールスのために書いたホームページです。

2020年11月、ネット情報にどの程度の信用性があるか、実際に自分で検索して調べてみました。

その結果、なんとネット記事の90%がセールスページ。

消費者にとって役立つと思うページはほとんどなく、不安をあおるような記事だらけでした。

この時は、「帝王切開に備えて医療保険に入った方がいいのか?」という意図で、「帝王切開 医療保険」で検索しました。(あとで説明しますが、帝王切開の医療保険は本当に必要性の低い保険なのです)

しかし、20記事中、医療保険の加入をすすめる記事なんと18記事!ほとんどが役に立たない情報です。

しかもタチが悪いことに、こうしたHPには、だいたい「ファイナンシャルプランナーに無料相談できる!」なんてことが書いてあります。

保険会社お抱えのFPというのは、ただの保険の売り込みですから、絶対に申し込んではいけません。

中には私ように、完全に中立で情報発信をする人もいるにはいます。

しかし、ネット検索の仕組み上、検索上位にくるのはどうしても企業のページばかり。中立の情報が世の中に発信されにくい構造になっています。

余談ですが、社会派ブロガーとして活躍する「ちきりん氏」は、「検索、てかグーグルの劣化」というタイトルで、検索の品質が低下していることを問題視しています。(2021年4月29日 音声メディアVoicyより)

『Googleのアルゴリズムが時代についていけてなくて、探す側にスキルが求められるようになってる』

これが今の時代の常識です。

検索で情報を調べるのは非常に危険な時代になったということを、強く自覚しないといけませんね。

FP(ファイナンシャル・プランナー)に注意せよ!

FP(ファイナンシャル・プランナー)のほとんどは、保険販売員です。

FPと聞くと、「お金のアドバイスをしてくれる専門家」なんて思うかもしれませんが、そうではありません。

「ライフプラン」や「保険の見直し」と称して、結局はぼったくり保険を売ることを仕事にしている人がほとんどです。

今の日本には、「日本FP協会が認定する認定ファイナンシャルプランナー」が、18万4,911人います。(2020年9月時点)

しかし、FPのほとんどは、保険会社などの金融機関に勤めている人がほとんど。会社に勤めている以上、会社の利益を出すことが最優先ですから、中立性はほとんどありません。

中には、独立して活動する「独立FP」と呼ばれるFPが全体の7%ほどいるのですが、この独立FPにも注意が必要です。

というもの、ほとんどの独立FPが完全に独立しているわけではなく、保険会社などと販売契約を結んでいます。つまり、彼らの目的は保険を売って手数料を得ること。できるだけ手数料の高いぼったくり保険をすすめるのは当然です。

ですから、保険会社に相談するのも独立FPに相談するのも、結局はほぼ同じこと。「独立しているから安心だ」という考えは、完全に的外れだと知っておきましょう。

独立FPと紛らわしいのが「中立FP」です。

中立FPは手数料で稼ぐのではなく、基本的にお客様本人から相談料をいただくことで生計を立てています。

収入源はあくまで相談料なので、お客様の利益だけを考えて、完全に中立なアドバイスをしてくれます。

中立かどうかを見抜くコツは、

- 中立性を主張している。

- 金融商品の販売はしないと明記している。

- 有料相談を実施している。

などで見極めることができます。

特に、有料かどうかは非常に重要なポイント。「無料相談」というのは、必ず別に収入(キャッシュポイント)があり、だいたいが販売手数料です。

ですから、本当に正しいアドバイスを受けたいのなら、有料相談一択です。無料で済まそうという考え方自体が、大きな痛手となって返ってきます。タダより高いものはない。

ただ残念なことに、中立FPは全体のわずか1%程度しかいないと言われ、見つけること自体が大変です。

海外と違って、日本には「お金を払って相談をする」という文化がなく、中立FPはビジネスとして難しい、というのが大きな理由です。

私もその1人ですが、中立FPは、完全にお客の利益100%でアドバイスをくれます。

もし身近にそんな人を見つけた時は、その人への相談を検討してみましょう。

まとめると、「FPには気をつけろ。中立FPは1%しかいない」ということになります。

SNSで激増中の極端な「保険不要論」

最近、SNSを中心に極端な「保険不要論」が急増しています。

先ほどからお伝えしているように、世の中に発信されている情報のほとんどは、「とにかく保険を売りたい保険会社」が発信するセールスの情報。

しかし、「保険会社が割高な保険を売っている」という事実はネットの力によってかなり広まっており、

中には「保険なんていらない!」と声高に叫ぶ人たちが増えてきました。

特に、SNSやYouTubeで情報収集をするのが当たり前な若者の中には、「保険はとにかくいらないもの」と、極端な考えを持っている人も増えてきています。

保険会社の情報は確かにひどいものですが、

「保険が悪」のような考え方も、これまた極端です。

保険とは単純に「いる・いらない」で片づけるものではなく、家族構成や年齢、貯蓄状況や考え方によって、正解が異なります。

「必要な人には必要だし、必要ない人には必要ない」、これが保険です。

SNSでは、どうしても刺激的な情報ばかり広まりがちですが、ここはちょっと冷静に。

偏った意見だけで判断するのではなく、バランスのとれた判断をするようにしましょう。

保険の2つの大原則

さて、保険を考える上で、絶対に欠かせない2つの原則があります。

1つ目が「リスク回避の3順序」

2つ目が「リスク分散の原則」

この2つを理解することで、ムダな保険に入る確率がぐっと減ります。詳しくみていきましょう。

保険の大原則1「リスク回避の3順序」

保険の大原則1つ目は、「リスク回避の3順序」です。

リスクは①公助、②自助、③互助、この3つの順で備えましょう、というのが「リスク回避の3順序」。

これを知らないと、人生で1,000万円近くの損をすることになりますから、頭に叩き込んでください。

多くの日本人は、リスク対策として、まず「保険加入」を考えます。

・「ガンが不安だからガン保険に入ろう」とか、

・「万が一死亡した時のために、生命保険に入ろう」みたいな感じです。

しかし、民間の有料保険は「入るかどうかは自由」なのであって、「入れば入るほど損をする確率が高いもの」です。

ですから、あなたが自分の資産をしっかりと築きたいと思うのなら、まずは「①公助」「②自助」の2つの力で、リスク対策ができないかを検討してください。

1つ目の「公助」とは、「おおやけの助け」の意味で、国や自治体の社会保険を指します。

あとで詳しく解説しますが、日本には健康保険や年金保険といった、世界最強レベルの社会保険制度があります。

病気やケガのリスクのほとんどは、この社会保険制度で大きく保障されていますので、まずは公助の力でカバーできるかどうかを考えましょう。

ここで質問です。

Q、社会保険料って誰が払っていますか?

もしかしたら「国が善意でし払ってる」なんて思っている方もいるかもしれませんが、違います。

あなたが払っているんです。

給与明細をお持ちなら、「社会保険料」の欄を見てください。

そこには、「健康保険」や「厚生年金」といった金額が書いてあるはず。

こうした各種社会保険料を全て合わせると、月収30万の人なら、5万円弱くらいの社会保険料が天引きされているはずです。

めっちゃ高いですよね!?

でも、実はこれだけじゃないんです。

会社勤めの方の場合、「労使折半」という仕組みで、実は会社が社会保険料の半分を事前に支払ってくれています。

ですから、5万円弱に見えた社会保険料の本当の額は、その倍の約10万円弱。

もうね、めちゃくちゃ高い!

日本人の平均値では、働いて稼いだお金の27%は社会保険料で消えていると言われるくらい高いんです。

その金額は、生涯で約7,000万円。これだけの大金が、あなたの給料から社会保険料へと支払われています。

つまり、あなたは民間の保険に加入する以前に、すでに7,000万円分の社会保険に加入しているということです!この事実を知らずに民間の保険に入るのは、あまりにもあまりにもあまりにも愚かな行為!(熱くなって3回言いました…笑)

ですから、まずは社会保険でどのくらいのリスクをカバーできるかを徹底的に確認してください。これがリスク回避の3順序の1つ目、「公助」の力です。

2つ目の「自助」とは、「自分で自分を助けること」。ずばり、貯金です。頼れる家族がいる場合は、家族の支援もここに該当します。

社会保険は全ての金銭的リスクをカバーしてくれるわけではありません。

一番身近で分かりやすいのが、病院の治療費でしょうか?

治療費の場合、社会保険で7割を負担し、残りの3割を「自己負担」しますよね?

社会保険で大部分がカバーされているとはいえ、3割の治療費や診察料は自分で払うしかないので、こうしたリスクには結局貯金で対応するしかありません。

そして、貯金額が大きければ大きいほど、あらゆるリスクに備えることができるようになるのです。

そして、公助・自助の2つでもカバーし切れない範囲のみ、民間の有料の保険に入ることを考えましょう。これが互助(おたがいを助ける)の考え方です。

先ほど申し上げた通り、「ガンが不安だからガン保険に入る!」なんて人がいますが、これは間違いです。

まずは公助・自助の力でカバーできるかどうかを調べ、それでもカバーできないと判断した場合のみ、医療保険への加入を検討するようにしましょう。

この順序を意識するだけで、あなたがムダな保険に入ることはぐっと減るはずです。繰り返しますが、日本人は保険に入り過ぎ!公助や自助の考えを理解せず、言われるがままに保険加入している人があまりも多いのです。

あなたはばっちり理解してくださいね!

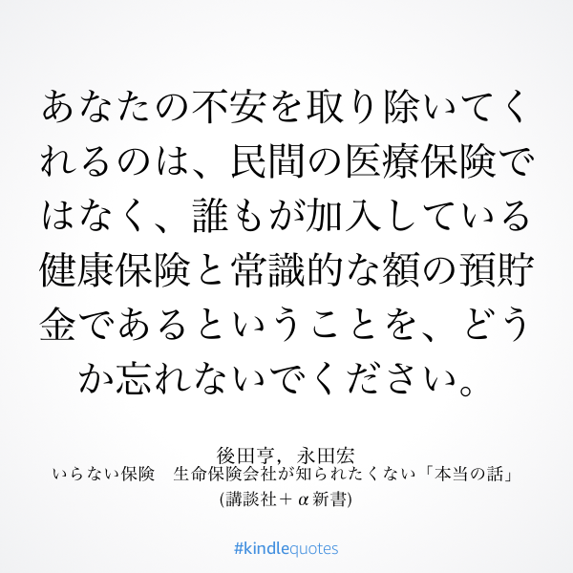

あなたの不安を取り除いてくれるのは、民間の医療保険ではなく、誰もが加入している健康保険(社会保険)と常識的な額の預貯金であるということを、どうか忘れないでください。

自己保険のススメ

原則①「リスク回避の3順序」に従うと、

「保険とは、貯蓄が少ない人にこそ必要」という結論になります。

もしあなたが5,000万円の資産を持っているなら、100万円かかる治療費でも十分に支払うことができます。つまり、医療保険は必要ない。

しかし、もし50万円しか資産を持っていないなら、100万円かかる治療費を払うことができませんから、保険で備えるのが効果的と言えます。

このように、貯金(貯蓄)がある人ほど保険は不要で、逆に貯金がない人ほど保険の必要性は高くなります。

この考え方を「自己保険」と呼びます。

貯金が保険代わりの役割を果たすので、貯金があれば保険は不要と言えるでしょう。

私が保険よりも自己保険をすすめるのは、「民間の保険は損する確率が高い」という理由の他に、「保険は流動性がない」ということも大きな理由です。

現金なら、治療費に使うのも、食費に使うのも、娯楽に使うのも、何に使うのも自由です。

しかし保険は、保険のためにしか使うことができず、流動性がありません。

「ガンが不安で高額なガン保険に入ったけど、実際には骨折で多額の入院費が必要だった」なんてことはよくある話。

「多額の保険料を払ったせいで貧乏な老後生活になり、趣味を諦めた」なんてケースも、何のために生きているか分からなくなってしまいます。

保険販売員は、保険のこうしたデメリットをほとんど説明しません。

ですから、可能であれば保険よりも貯金で「自己保険」をしてください。

リスク回避の3順序の2番目、貯金(=自己保険)が手厚い人ほど保険はいらない。これは覚えておきましょうね。

「自己負担>貯金」の公式

さて、自己保険の考えを発展させると、「自己負担>貯金」の公式が導かれます。

つまり、自己負担額が貯金を上回るなら保険に入り、そうでないなら保険の必要性は低い、ということ。

例えば、貯金が500万円あったとしましょう。

住宅火災の場合、損害賠償額が数千万になることがざらですから、「賠償額数千万>貯金500万」となり、火災保険が必須だと考えられます。

しかし、出産時の帝王切開では、自己負担金はせいぜい10万円程度ですから、「自己負担10万円<貯金500万」となり、保険は必要ありません。

このように、自己負担金(賠償額)が大きいものから順に、保険の必要性が高いと覚えておきましょう。

リストにするとこんな感じ。

- 火災:数千万~数億円

- 車の重大事故:数千万~数億円

- 死亡・高度障害:数千万円

- 長期の就業不能:数百万円(+収入ダウン)

- 介護費:約500万

- 医療費:約300万

- 車両保険:数十万(普通の乗用車なら)

- 帝王切開:0~10万

こう考えると、火災や車の事故、残された遺族への死亡保証などは数千万円の額になるので、多くの場合、保険は必要。

逆に、車両保険や帝王切開の保険は、ほとんどが貯金で対応可能なので、必要性は薄い。

就業不能や医療費などはケースバイケースで、貯金がある人なら不要。と結論づけられますね。

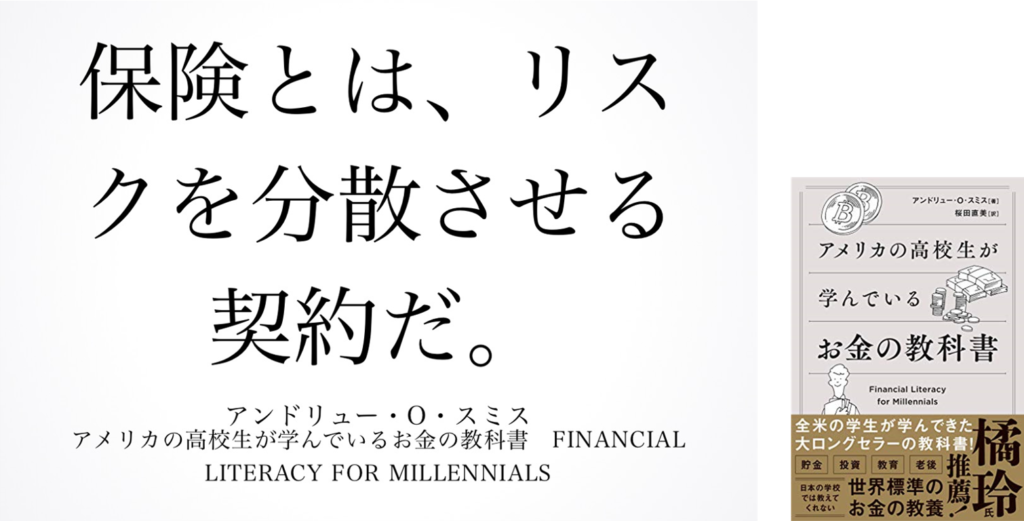

保険の大原則2「リスク分散の原理」

保険の大原則2つ目は、「リスク分散の原理」です。

そもそも保険ってなんでしょう?

保険とは、リスクを分散させる契約だ (アメリカの高校生が学んでいるお金の教科書)

そう、保険というのは、1人では対応できないようなリスクを、大勢の人で分散して支え合いましょう!というものなんです。

もし自分1人の力で支えることができるなら、保険なんて必要ないですよね?

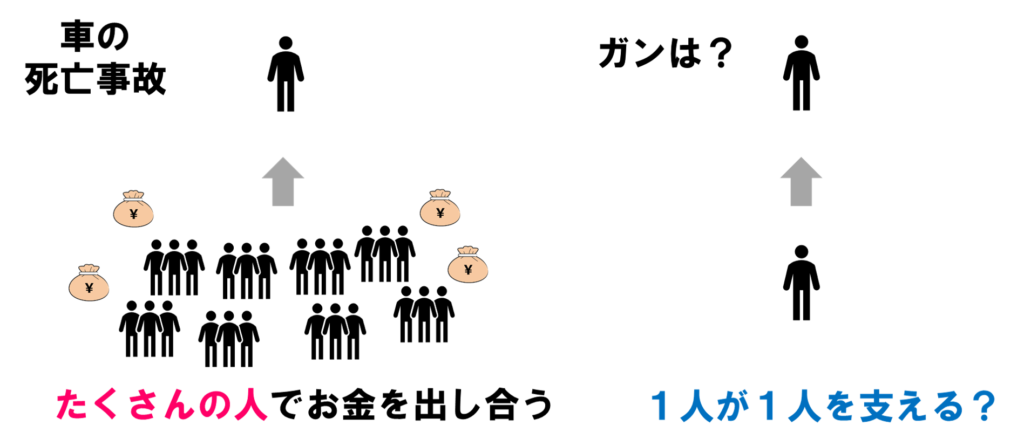

例えば、車の重大事故。

相手を死亡・高度障害にさせるような事故はめったに起きません(目安:3000人に1人程度)が、起きてしまった時の損害賠償額は数千万~数億円に達します。この金額になると、1人ではカバーし切れません。(もちろん事故がないのが一番ですが…)

でも、仮に3,000万円の賠償額があったとしても、3000人で痛みを分け合うことができたらどうでしょう?

3,000万円÷3,000人=1万円となり、1人当たりの負担はたった1万円で済みますよね?

これが、正しい保険の考え方です。

「めったに起きないけど、起きたら人生が破綻するくらいやばいこと」

例えば「車の重大事故」、「住宅の火災」、「小さい子がいる親が亡くなる」…こんなケースが代表的です。起きる確率は確かに少ないですが、もし起きてしまった時に人生が破綻してしまいますから、みんなで少しずつお金を出し合って支えあうのです。

では、ここで考えてください。

「2人に1人がガンになるから、ガン保険に入りましょう」

このセールストーク、どう思いますか?

これって、おかしいと思いませんか?

2人に1人がガンになるなら、ガンになった1人を残りの1人が支えているってことです。

リスクの分散が全然できてないんです!

同じように、

「5人に1人が帝王切開になる」

「4人に1人が介護状態になる」

「老後はみんな病気になる」

こうした高確率で起きるものは、リスク分散の原理が破綻しています。

意外に思うかもしれませんが、保険とは、高確率で起こるものは入らない方が良いんです。

「え!?高確率で起きるものほど保険に入るべきじゃないの?」なんて思うかもしれませんが、これは完全に間違いです。

感情的に、どうしても確率の高いものにこそ保険に入りたいと思ってしまいがちです。

しかし、起こる確率が高いものに全て保険金を支払っていたら、保険会社がつぶれてしまいますよね?

ですから、「高確率で起きる保険ほど、『保険料は高い』のに『保障は薄い』悪質な商品が多くなってしまう」のです。冷静に考えれば当然ですよね。

その代表的が、保障が一生涯続く「終身医療保険」です。

終身医療保険は、みんな入るものと勘違いしているのですが、基本的に老後の保険は超割高で、できるなら貯金で備えるのがベストと言えます。

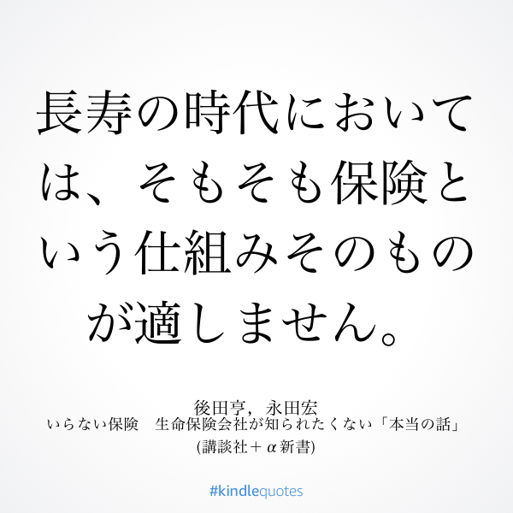

長寿の時代においては、そもそも保険という仕組みそのものが適しません。

みんなが病気になる老後で、保険に入った方がトクなわけはないんです。

ただでさえお金の不安が大きい老後で、保険に入ることでますますお金がなくなり、不安の解消につながっていない。こんなケースは後を絶ちません。

ですから、理屈だけ言えば、老後の医療保険は入らないのが正解です。

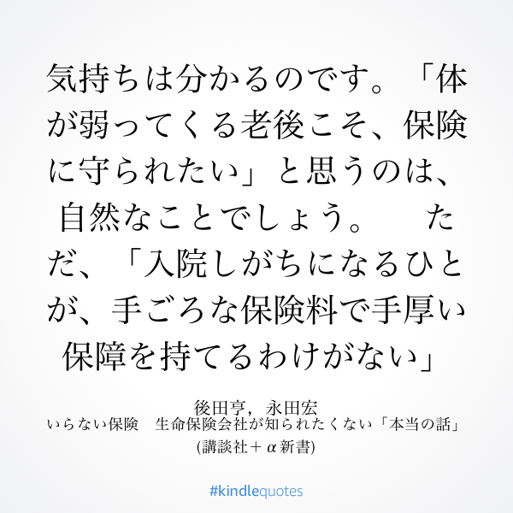

ただし、そうはいっても「無保険」に恐怖を感じる人もいるでしょう。どうしても不安でしょうがない!という人は最低限の保険に入るのは良いかもしれません(全くオススメしませんが)。ちなみに、筆者の両親も結局保険に入っていますからね…。

気持ちは分かるのです。「体が弱ってくる老後こそ、保険に守られたい」と思うのは、自然なことでしょう。ただ、「入院しがちになるひとが、手ごろな保険料で手厚い保障を持てるわけがない」

老後に保険に入るかどうか…これは永遠のテーマで、正解はないと思います。

基本的には「入ったら損」であることは間違いないけれども、「損してでも入る」というのも1つの正解になるかもしれませんので、ぜひご自身でよく考えてみてください。

ちなみに、「どうしても老後の保険が欲しい!」という方には、「共済保険」を強くオススメします。共済保険の特徴は後で紹介しますが、老後でも安く最低限の保障を得ることができます。

「老後は最低限の保障だけ欲しい」という条件に当てはまる方は、今すぐ共済保険をチェックしてくださいね。

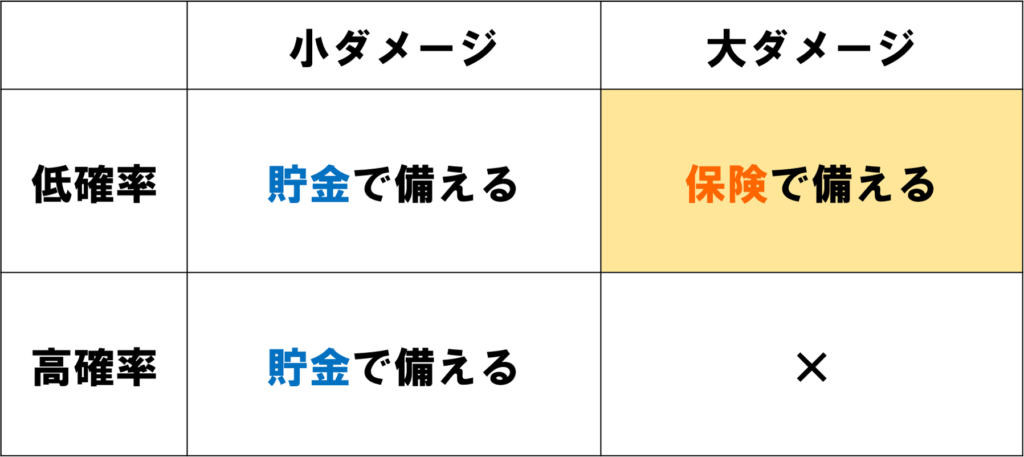

保険とは「低確率・大ダメージ」にそなえるもの!

原則①「リスク回避の3順序」によると、ダメージが小さいもの(自己負担が少ないもの)は保険よりも貯金で備えるべき。

原則②「リスク分散の原理」によると、高確率で起きるリスクは保険に入るのが損です。

よって、保険は「低確率×大ダメージ」に備えるものという結論になります。

小さな損失(ダメージ)はできるだけ貯金で備える。

大きな損失には保険で備える。

この基本の考え方を理解しておきましょう。

ちなみに、この表の右下は、「起きる確率も高いけど負担も大きいもの」になります。代表例が「老後のお金」なのですが、やはりこの領域も保険で備えるのが難しい部分です。

ですから、こうした老後のお金や医療費・介護費なども、基本的には保険ではなく貯金の力でカバーすること。貯金だけで難しい場合は、資産運用など、他の戦略が必要になる領域だと思ってくださいね。

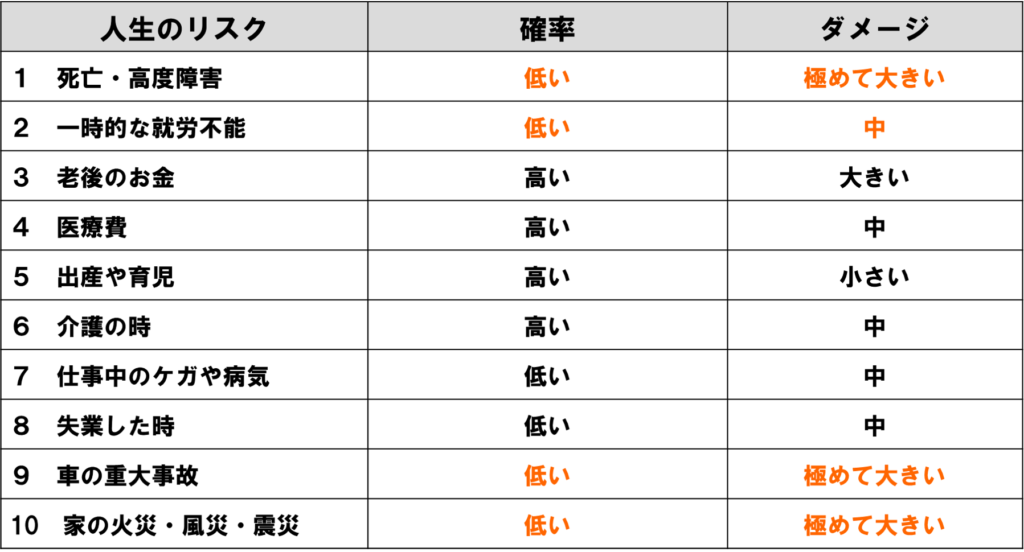

人生の10大リスク

人生の10大リスクを整理すると、以下の表になります。

中でもダメージ(自己負担金・損額賠償額)が大きくなるのが、「死亡・高度障害」、「車の重大事故」や「火災など家の災害」、この3つです。この3つは、確率は1000分の1~1万分の1程度と非常に起きる確率は低いものの、起きてしまった時にダメージが大きくなります。

場合によっては、保険がなければ人生が破綻してしまうケースもあるでしょう。

ですから、小さな子供がいる場合の生命保険、車の保険、家の火災保険。この3つが、最優先で入りたい保険といえます。

一方で、そもそも金銭的ダメージが小さいもの。例えば「出産・育児」などは、保険で備える必要が低いものです。

また、高確率で起きる「老後の医療」や「老後の介護」も、必要性の低い保険と言えます。

保険の高すぎる手数料

私は保険加入をできるだけおススメしません。その理由は、手数料があまりにも高すぎることです。

保険に入ると損をする?

保険に入るのは得でしょうか?損でしょうか?

もしかしたら、「保険に入れば得をする」なんて思っている人がいるかもしれませんが、これは大きな間違いです。

実際には、たっぷりの手数料が引かれています。

私たちが払った保険料のうち、多くの部分が手数料として引かれ、残った部分が加入者に戻る(還元される)のが保険の仕組みです。

ですから、基本的には保険は損するもの。

というか、「損することを前提でリスクに備えるもの」と考えるのが正解です。

では、保険の手数料はいくらでしょうか?

正確な数字は公表されていませんが、手数料は約50%。ひどいケースだと70%以上とも言われます。ざっくりと60%ぐらいだと思ってください。

つまり、私たちが100万円の保険料を払った場合、60万円は手数料によって消えていき、残りの40万円が私たちの手元に返ってくるのです。

なぜこんなに手数料が高いんでしょう?

これは冷静に考えればすぐ分かります。保険販売の「コスト」です。

保険の販売には、それを販売・管理する会社の経費が必要です。

社員の給料(人件費)もかかりますし、店舗を立てれば賃料や光熱費が必要、テレビCMやチラシなどの広告を打てば広告宣伝費がかかりますし、税金だってばかになりません。

これを全て合わせると、決して安くないコストがかかりますよね?そして、そうしたコストは全て保険加入者が支払う「保険料」から支払われているんです。

あなたは、「銀行や保険会社などの金融機関の人って、給料が高くていいな~」なんて思ったことはないですか?あの高い給料やボーナスは、私たちの保険料から支払われているという事実を忘れてはいけません。

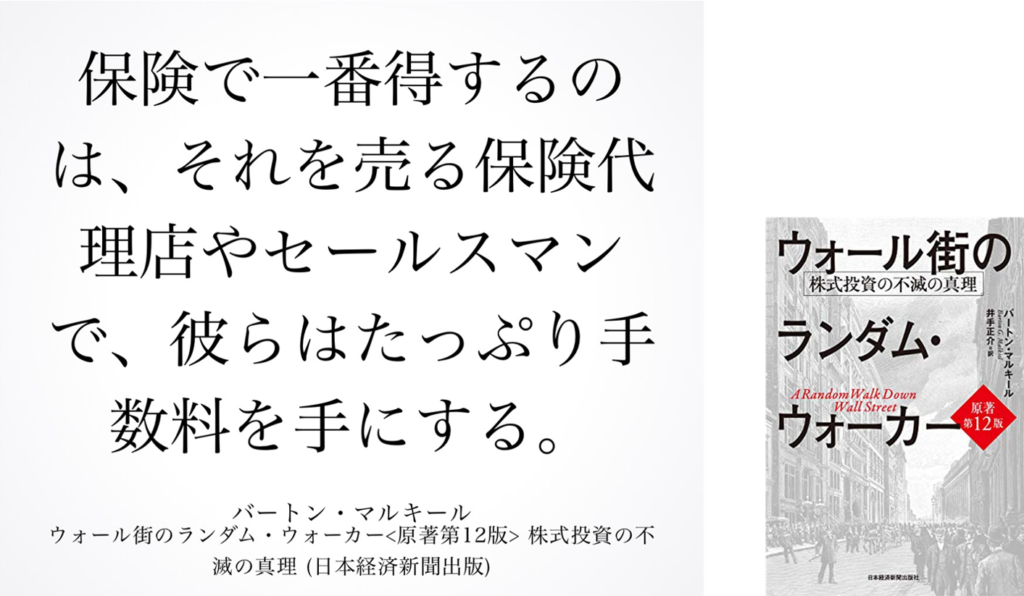

保険で一番得するのは、それを売る保険代理店やセールスマンで、彼らはたっぷり手数料を手にする。(ウォール街のランダム・ウォーカーより)

東京のど真ん中に大きなビルを建てて、豪華なテレビCMを打ち、給料の高い社員が山のようにいる…これは、保険料が高いはずです。私たちが支払う保険料の大部分が、こうしたコストに消えていき、自分たちに還元されるのはわずかです。

ですから、「保険に入った方が得じゃないの…?」なんて疑問が頭をよぎったら、この手数料の話を思い浮かべてくださいね。

手数料が「未公開」という闇

さきほど「保険の手数料は公開されていない」と言いましたが、これって冷静に考えると怖くないですか?

私が保険会社を信用できない1番の理由がここ。

保険だって金融商品なのですから、株や債券、FXや不動産のように、手数料が公開されていないとおかしいと感じるのです。

投資の世界では金利や手数料1%が結果を大きく左右しますし、住宅ローンを組む時は、0.1%だって金利を下げたいと思うでしょう。

にもかかわらず、保険の手数料は公開されていない!これって、すごく怖いことです。

例えるなら、「中身の分からない缶ジュース」

缶の中にどんな液体が入っているか分からない。この状態で、あなたならその液体を飲めますか?飲めませんよね?

それだけ、手数料が開示されていないというのは怖いことなんです。

実は以前、金融庁が「手数料を開示しなさい!」と、保険会社を注意したことがありました。

しかし、この出来事はあまり大きなニュースにはなりませんでしたし、残念ながら大人の事情で手数料の開示には至りませんでした。多分、保険会社はマスコミや政治家とズブズブなんでしょうね。

しかし、「金融庁が動くほど保険の手数料が高い」ことは、紛れもない事実ということを忘れてはいけません。

ちなみに、もし保険の手数料が開示されたらどうなるでしょうか…?

私は、「保険会社の半分がつぶれちゃうんじゃないの?」と思ってしまいます。そのくらい、保険の手数料は高いのです。

ちなみに、保険商品の手数料が開示されたら、こんな感じになります。

- 投資信託A 手数料0.1%

- 株式A 手数料3%

- 為替取引A 手数料1%

- 保険A 手数料60%

・・・60%!!!???

1つだけ、ぶっとんでますね?(笑)

あなただったらこのデータを見て、保険を買いたいと思いますか?思いませんよね?

もちろん、投資と保険は目的も役割も違うので、単純な比較はできません。

しかし、「保険を貯金代わりにする」とか、「保険で資産形成をしたい」なんて考える人は、間違いなく激減します。それだけ保険の手数料は高いのです。

普通の人は、開示されていない手数料に気を配ることなんてまずありません。しかし、「知らない」からといっても、引かれた手数料が戻ってくるわけではありません。

ですから、今この文を読んでくださっているあなたには、この手数料の高さをしっかりと伝えておきたいと思います。

保険は不幸の宝くじ(還元率を知ろう)

保険は不幸の宝くじと言われます。

保険とギャンブルは別ものですが、厳しい見方をするのなら、「保険とは、不幸にあったときにお金がもらえるギャンブル」ですよね?

もちろん、保険には「人々の生活を守る」という重要な役割があるので、ギャンブルと考えるのはあまりにも曲がった見方です。

しかしここでは、あえて保険をギャンブルと考えてみます。保険は、どれだけ割に合うギャンブルなのでしょうか?

さて、あなたは、ギャンブルのの還元率って聞いたことがあるでしょうか?

還元率とは、賭けたお金が戻ってくる割合を示したもの。

仮に1万円のお金を賭けたとして、

還元率90%なら、9,000円が返ってくるし、

還元率50%なら、5,000円が返ってくることになります。

ですから、ギャンブルでは還元率が高いほど損が小さく、還元率が低いほど損です。

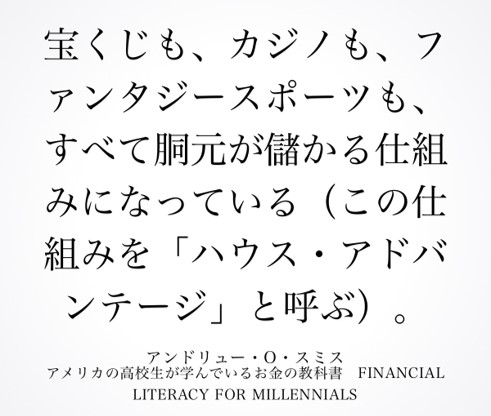

宝くじも、カジノも、ファンタジースポーツも、すべて胴元が儲かる仕組みになっている(この仕組みを「ハウス・アドバンテージ」と呼ぶ)

では、各ギャンブルの還元率の目安はどのくらいなのでしょうか?正確な数値ではありませんが、目安はこんな感じです。

- 1対1のじゃんけん 還元率100%

- パチンコ 還元率80~90%

- 競馬・競輪・競艇 還元率75%

- 宝くじ 還元率45%

- 保険 還元率40%

こうやってみると、保険の還元率ってめちゃくちゃ低いんですね。

先ほど言った通り、人件費や家賃、広告宣伝費といったコストがかかっていますから、どうしても保険の還元率は低くなってしまいます。

保険をギャンブルと考えるのなら、まだパチンコや競馬の方が良心的。

ギャンブルとしては、最悪のレベルということです。

繰り返しますが、保険をギャンブルと考えること自体が曲がった見方です。しかし、不幸があった時にお金を受け取れるというのは事実であって、現実的にはギャンブルのような性質もあるということは、忘れてはいけません。

「保険は得するものではなく、損を承知で入るもの」

これを頭にきざんでおきましょう。

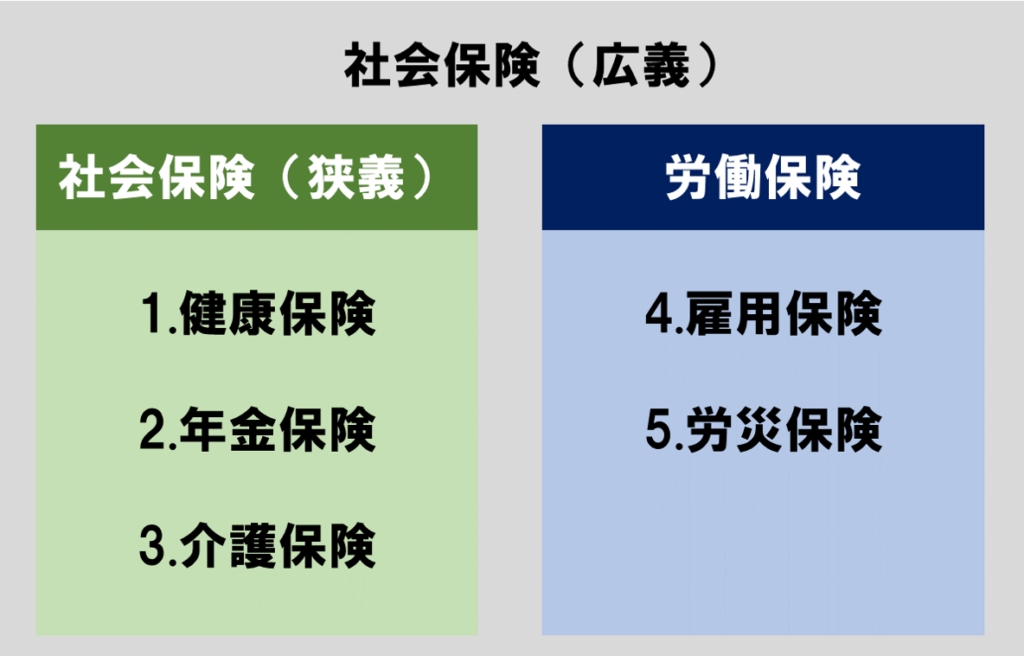

5つの社会保険について知る

続いては、5種類ある社会保険のお話です。

社会保険の理解無くして保険は語れません。私個人としては、「義務教育でしっかり教えるべき」と思うほど重要な内容です。

社会保険のうち、「健康保険」「年金保険」「介護保険」の3つを『狭義の社会保険』、「雇用保険」「労災保険」の2つを『労働保険』と呼ぶこともあります。

どれも重要ですが、特に健康保険と年金保険の2つは、お金の勉強でもトップクラスに重要で、学ぶ価値があります。

詳しく見ていきましょう。

社会保険1 健康保険

さて、世界最強と名高い保険制度、健康保険制度です。

内容はちょっと退屈かもしれませんが、全国民にとってめちゃくちゃ重要です。気合いを入れて読んでください。

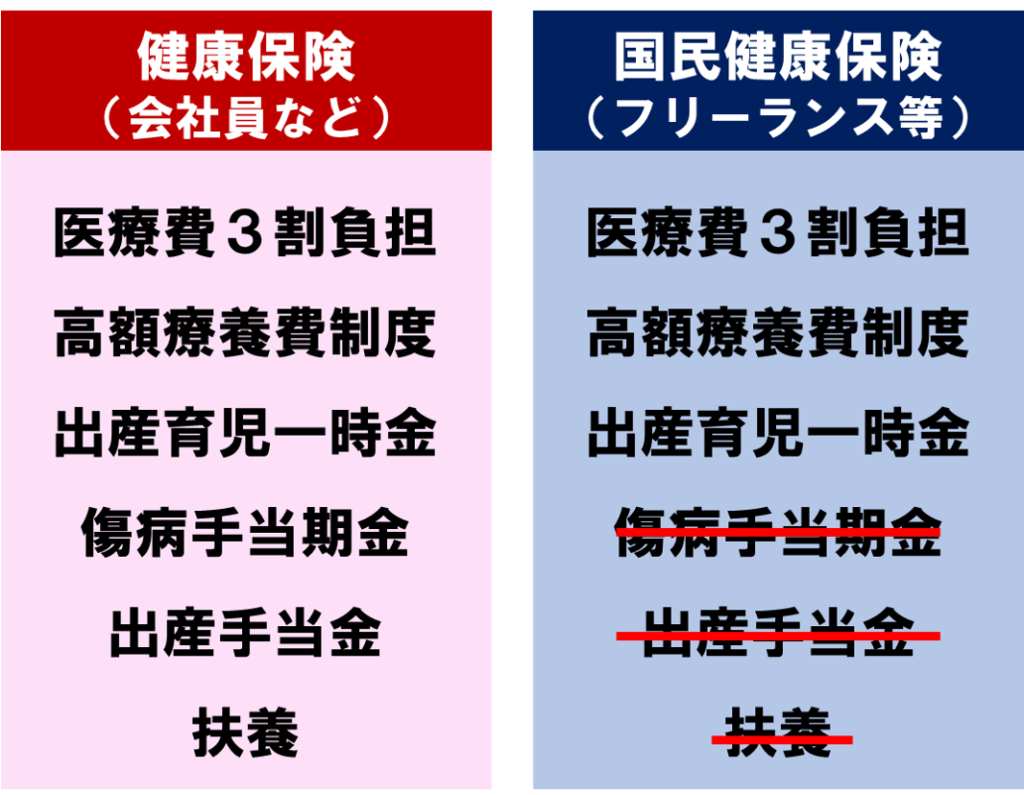

まず、「会社員の場合は健康保険(健保)、フリーランス(個人事業主等)の場合は国民健康保険(国保)に加入する」のが基本中の基本ですね。

似たような名前ですが、国民健康保険に比べて、健康保険の方が手厚く保証が整っています。

また、健康保険には扶養という概念があり、専業主婦や子どもが、夫(父)の健康保険に入るケースはよくありますね。

この健康保険には次のような機能があります。

- 医療費が3割負担になる(未就学児・老後は1~3割負担)

- 高額な医療費は補助される(高額療養費制度)

- 働けなくなってもお金が出る(傷病手当金 ※フリーランスはなし)

- 出産育児一時金

- 出産手当金(※フリーランスはなし)

細かい部分は、自分が加入する健康保険のHPなどを確認してください。

例えば、日本人で最も加入者数が多い「全国健康保険協会(協会けんぽ」)のHPには、どんな時に健康保険が使えるか、詳しく情報が記載されています。(2021年8月時点)

(https://www.kyoukaikenpo.or.jp/ 協会けんぽ HPより)

自分が加入する健康保険のHPは、ブックマークして目を通しておくことを強くおススメします!「あ、こんな時も使えるんだ!」と、思いもよらない発見があるかもしれません。

では、代表的なポイントを押さえていきましょう。

まず、医療費3割負担や高額療養費制度がかなり強力です。病気だろうがケガだろうが、あらゆる状況で活用でき、これだけ手厚い保険は民間の保険では考えられません。

特に、『高額療養費制度』は社会保険で一番押さえておきたい制度と言って良いほど強力な制度です(超重要!)。簡単に言えば、医療費が高額になっても、毎月の自己負担金がざっくり10万円になるという制度です!(収入によって変化します)

また、大企業にお勤めの方の場合、「健康保険の付加給付」という仕組みで、さらに自己負担金が減るケースもあります。(これも重要!)

例えば、「ソニーの健康保険組合」の制度なら、自己負担金は最高で2万円!それ以外は会社から補助がでます。

ですから、「病気やケガになった時に何百万・何千万も必要になるケースがあるんじゃないの?」と思い込んでいる人がいますが、保険適用されれば、高額な医療費を支払うことはありません。

ですから、健康保険に加入している以上、高額な治療費を気にする必要はありません。「民間の医療保険が要らない」という一番の理由がこれです。

もう1つの強力な制度が『傷病手当金』(こちらも超重要!)。

傷病手当金は、「何らかの事情で働けなくなっても、給料の3分の2が1年半に渡って支給される」という神制度!

会社員や公務員の場合、もし働けなくなった(就業不能)としてもかなりの収入が保障されますから、こうした社会保障の充実差を考えると、日本って本当にすごい国ですよね。

続いて出産に関して。妊娠・出産時には、「出産育児一時金」が支給され、原則42万円が支給されます。

「出産ってお金がかかるんじゃないの?」なんて思う人がいるかもしれませんが、支給される42万円のおかげで、自己負担金はほぼゼロになります。

帝王切開で長めの入院などをした場合には、自己負担金が発生することもあります。しかし、多くの場合で10万円程度の自己負担でまかなうことができますから、それほど心配しなくても大丈夫でしょう。(※我が家は帝王切開での出産でしたが、自己負担金はほぼゼロでした。むしろ、会社からの「祝い金」や知人からの「お祝い」などで、結果的にかなりのプラスになりました)

続いてが「出産手当金」。いわゆる産休の時に支給されるお金です。

出産前後の約100日間、妊婦は会社を休みことになるので、その間は給料の3分の2が支給されるありがたい制度ですね。

ここで注意したいのが、フリーランスや自営業の方。

国民健康保険には、「傷病手当金」や「出産手当金」、「扶養の概念」がないので、ここがフリーランスの弱点と言えます。

特に、「傷病手当金」がないのが非常につらいところで、フリーランスの場合、万が一働けなくなっても何の保障もありません。

「フリーランスは体が資本」と言われるのはまさにこれで、働けなくなった時に非常にリスクが高いんですね。

ですから、フリーランスの場合は「就業不能保険」への加入を検討しても良いでしょう。ってか入ることを強くおススメします。

また、国民健康保険には「扶養の概念」がなく、基本的に1人1人が個別で加入する必要があります。ですから、「夫も妻もフリーランスで子供が2人いる」なんて家庭は、4人それぞれが国保に入る必要があり、保険料が高くなります。

このように、日本では明らかに会社員が優遇され、フリーランスの社会保険が弱いのです。まさに「不利ーランス」と呼ばれる状況ですから、フリーランスの場合は自分のリスク対策を十分に考える必要がありますね。

最後に余談ですが、健康保険は「業務外」の病気やケガが対象で、「業務内」の病気やケガは「労災保険」の対象になります。要は、会社員の場合は働いている時でも働いていない時でも手厚く保障されているってことですね。(フリーランスには労災保険がない)

健康保険の重要ポイントは以上です。では続いて、年金をみていきましょう。

社会保険2 年金保険

健康保険と並んでトップクラスに重要なのが、年金保険です。

最終的には、老後資金のメインは公的年金に頼るケースがほとんどですから、年金の知識は絶対に欠かせません。

まず、会社員の方は厚生年金、フリーランス・自営・専業主婦の方は国民年金になります。

ここでよくある勘違いなのですが、「私は会社員だから厚生年金加入者で、国民年金は関係ないよね?」なんて言う方がいます。しかしこれは間違いで、「厚生年金も国民年金も両方加入している」のが正解です。国民年金に上乗せ(2階部分)して、より手厚い保障が受けられると理解してください。

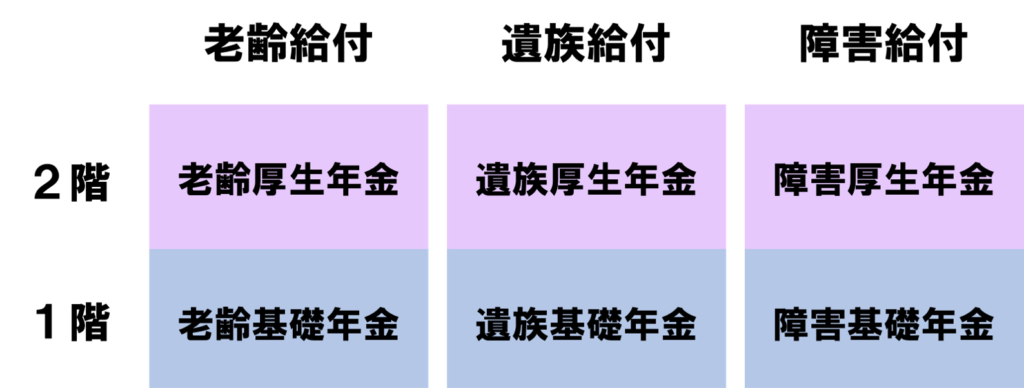

そして、年金というと「老後」をイメージするかもしれませんが、実は次の3種類の機能を持っています。(実はすごい!)

- 老齢給付:老後にお金がもらえる

- 遺族給付:遺族(子)がいる場合、遺族の生活を支える最低限のお金がもらえる

- 障害給付:障害になった場合、生活を支える最低限のお金がもらえる

つまり、年金の機能は老後だけでなく、「死亡」や「高度障害」への備えという機能も持っているんです。

よく「年金はもらえないから払わない方が良い!」と言う人がいますが、年金は老後+死亡+高度障害の3つの機能を備えた優秀な制度であることに間違いはないのです。

ですから、「年金を払わないのはもったいない!」と断言しておきます。(と言っても、会社員の場合は払うしかないんですけどね)

ここまでを整理すると、以下の図が年金の基本構造です。

1階部分(国民年金)が次の3種類。

- 老齢基礎年金

- 遺族基礎年金

- 障害基礎年金

2階部分(厚生年金)が次の3種類。

- 老齢厚生年金

- 遺族厚生年金

- 障害厚生年金

会社員は国民年金と厚生年金の両方に加入していることになるので、この図の6つの年金に入っているということです。

さて、よく話題になるのが老後のお金「老齢年金」ですが、ここで話すととものすごく長くなってしまうので、ここでは「遺族年金」について解説します。

実は、遺族年金はけっこうしょぼいんです!

そもそも遺族年金とは、遺族の『最低限の』生活を保障するための制度です。実際にもらえる金額は本当に『最低限』で、「生活保護」よりも支給額が少ないのが現状です。

ですから、一家の大黒柱が死亡した場合に、残された遺族の生活が破綻してしまう可能性があります。よく、「小さい子供がいる家庭や、多額の借金(住宅ローン)を組む場合は生命保険に入るべき!」と言われるのはこのためなんですね。

では、実際もらえる遺族基礎年金の金額を、「2021年4月1日 日本年金機構」のHPより引用します。すると…

- 子なし・・・0円

- 子1人・・・100万5,600円/年

- 子2人・・・123万300円/年

- 子3人・・・130万5,200円/年

子1人だと、年間支給額は約100万円!毎月8.3万円だけです!これは少ない!

ですから、フリーランスの場合、遺族の生活は超厳しくなるので、生命保険の加入がオススメです。

会社員の場合は、「遺族基礎年金」に加えて「遺族厚生年金」が上乗せで支給されます。しかし、上乗せされると言っても、ざっくり「毎月プラス3~4万円程度」です。つまり、子1人なら毎月の支給額が12万円くらい。やはり十分とは言えませんね。

フリーランスよりはマシと言えますが、それでも不安な数字です。該当する方は、後で解説する「生命保険」の加入を検討しましょう。

なお、厳密な「遺族年金」の支給額を計算するには、かなり複雑な計算が必要です。もし詳しく知りたい方は、FPなど専門家へ相談すると良いでしょう。

社会保険3 介護保険

3つ目が公的介護保険制度です。

これは、介護が必要になる高齢者を社会全体で支えようという役割を持っています。

介護保険は「健康保険の一部」くらいに思っておけば、それほど複雑に考える必要はありません。

次の3つのポイントだけ頭に入れておけば、だいたいOKです。

- 40歳から支払い義務が発生する

- 認定を受ければ、介護サービスの自己負担金が1割になる

- 最終的には、自分で介護費用を準備するべき

会社員の場合、介護保険は40歳から給与天引きで支払います。39歳より40歳の方が手取りが少なくなることがありますが、それは介護保険が理由です(涙)

しかし、この介護保険制度はとってもありがたいもの。要介護・要支援認定を受けて介護サービスを利用した場合、自己負担額が1割になる優秀な制度です!

多くの人が介護になる恐れがありますから、将来的な介護の負担が激減するのは、非常にありがたい制度と言えます。

ちなみに、実際に認定を受ける時は、地域包括支援センターや役所の窓口などで要介護・要支援の認定を受けることが必要ですね。

さて、1つだけちゃんと押さえておきたいことがあります。それが、「最終的には、自分で介護費用を準備するべき」ということです。

日本の介護保険制度は確かに優秀ですが、高齢者が溢れる今の日本社会では、介護費の自己負担は免れません。

つまり、結局は介護費対策として、「自分の力で貯金を用意しておくべき」というのが結論です。

なお、自己負担金は500万円くらいと言われます。高い!

また、将来的には介護保険制度はどんどん改悪されるでしょうから、500万円でも不十分になるでしょう。今の若い人であれば、600万円くらいは必要かもしれませんね。

老後に介護になった場合は、なかなかお高い金額が必要です。これは覚悟して、早めに対策しておきましょう。

社会保険4 雇用保険

これは雇用されている会社員を守る保険です。

詳細は省きますが、簡単に言えば、失業・再就職・教育訓練・高齢者雇用・育休・介護休暇などで給付が受けられる制度です。

- 基本手当(失業給付)

- 就職促進給付

- 教育訓練給付

- 雇用継続給付(高年齢雇用、育児給付、介護給付)

意外に見落としがちなのが「教育訓練給付金」という制度で、一定の資格取得などで手続きをすれば、資格取得代が戻ってきておトクです。

該当する場合はよくよく調べておきましょう。

社会保険5 労災保険

一言で言えば、通勤や業務上に病気やケガになった場合、全て会社が払ってくれるという保険です。

労働者の味方!神制度!会社員にとっては超ありがたい制度で、保険料も医療費も全て事業主が負担します。

なお、アルバイトやパートでも該当するので、「そんな制度ないよ!」っていう雇用主がいた場合は法律違反です。身を守るために知っておきましょう。

さて、5つの社会保険制度を紹介しましたが、いかがでしたか?

どうしても「地味でつまらない」と感じてしまうかもしれませんが、社会保険は人生とは切っても切れないものです。「勉強しなくてもいいや」と思っていても、最終的には社会保険の理解はほぼ全員に必須となります。

ですから、できるだけ早いうちに、正確に理解しておくこと。社会保険の理解なくして、保険は語れません。

本当に必要な保険とは?

さて、予備知識がある程度ついてきたところで、本当に必要な保険は何か?紹介していきたいと思います。

必要な保険1 若い親・住宅用の生命保険(死亡保障)

もしあなたに自立していない小さな子がいる場合や、住宅を購入した場合であれば、生命保険の加入を検討しましょう。

と言っても、住宅購入のケースでは「団体信用生命保険」という義務づけられた生命保険に入るケースがほとんどですから、それほど意識しなくても加入することになります。

問題は、自立していない小さな子がいるケースです。

先ほど説明した通り、社会保険制度の1つ「遺族年金」で支払われる額は、かなり心もとない金額です。

万が一、一家の大黒柱が死亡してしまった場合、残された家族の生活が困窮してしまいます。ですから、自立していない小さな子供がいる場合、民間の生命保険に入るのは非常に理にかなった考え方です。

「貯金が数千万ある」とか、「金持ちの両親がいる」なんて例外を除けば、ほとんどのケースで必要になる保険だと思ってください。

ちなみに30代40代で死亡する確率は0.1%程度と言われます。

1,000人に1人の確率ですから、保険で備えるのにふさわしいリスクと言ってよいでしょう。

「生命保険(死亡保障)が必要になるのは、遺族にお金が必要な場合のみ」です。

具体的には、

- 自立していない子がいる

- 扶養している家族がいる(多くの場合は妻)

- 多額の住宅ローンがある

この3つのケースが該当します。

一方で、次のようなケースは必要ありません。

- 単身者

- 子がない共働き夫婦

- 高齢夫婦

単身のように残される家族がいないケースや、残された家族が働いて収入を得ることができるなら、生命保険は不要です。

たまに、「新卒ピカピカで独身の社会人」が生命保険に加入させられたりしますが、残される家族がいない人が入る意味が分かりません。「自分で親や兄弟の面倒をみている」などの特殊なケースを除けば、ムダな出費でしかありません。

続いて、いったいいくらの死亡保証金(必要保障額)が必要か?考えていきましょう。

基本的には、遺された遺族の次の3つの支出をカバーすればOKです。

- 生活費

- 教育費

- 住宅費

この3つです。

ここで注意したいのが、生命保険セールスの罠!

「保険販売員はできるだけ高額の保険に加入させようと、死亡保証金を多く見積もる」ことです。

例えば、

- 妻が働かなくても良いだけの生活費を用意しましょう!

- 残された妻の老後資金も準備しましょう!

- 葬式代も準備しましょう!

- 介護施設に入るお金も準備しましょう!

- 子どもが下宿で私立大学に行くなら、1人1,500万円は必要ですね!

こんな感じで、どんどん必要保障額をあげてきます。

どこまでのお金を準備すべきかは個人の価値観ですが、多額の死亡保証金を用意することに私は疑問を感じます。

私個人としては、「妻が一生働かずに生きていけるお金を用意する」とか、「高額な葬式代や教育費を準備する」のは、やりすぎたと思うのです。 老後資金まで準備したら、必要保障額がとんでもないことになりますしね。

私の友人には、「自分が死んでまで、子供の大学進学費用を準備することはない」と考える人もいます。18歳までは養う義務があるにしても、そこから先は自分で働いて稼ぐことだってできますからね。

あなたなら、どう思うでしょうか?

では、「生命保険セールスの罠」を踏まえた上で、3つの費用をざっくり計算してみますね。

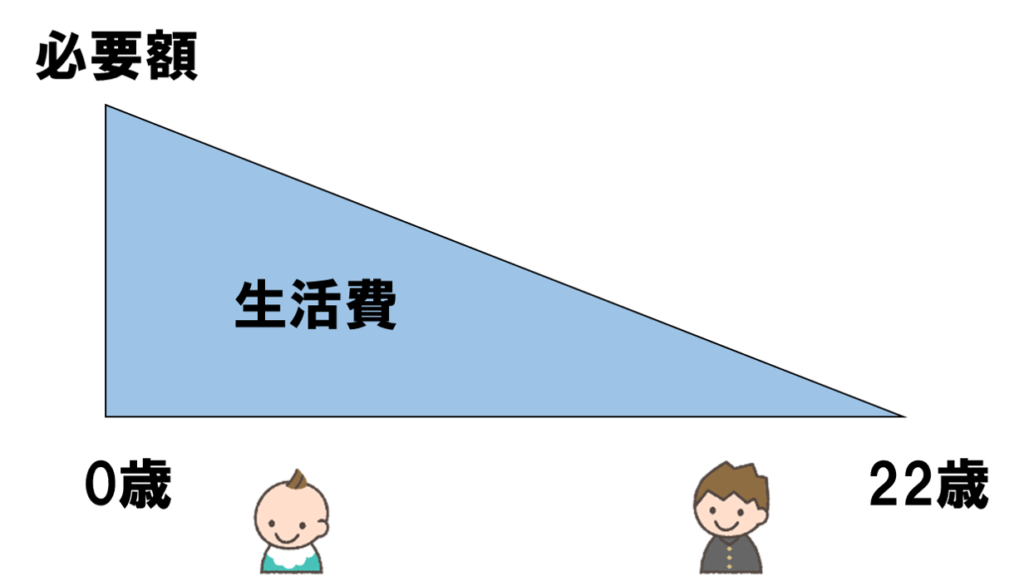

まず生活費ですが、0歳の時が一番保障を手厚くして、子が成人に近づくにつれ、必要な生活費は少なくなる、というのが基本的な考え方です。

仮に0歳の子供がいて、「遺族年金に追加して月5万円の保障をつけたい!」と思うのなら、月5万円×12ヶ月×22年間=1,320万円あればOKです。

もし末子が15歳なら、月5万円×12ヶ月×7年間=420万円でOKです。

(※子が独立した後の配偶者のお金は、自分で稼いでもらうのが前提です)

こんな感じで、子供(2人以上の場合は末子)が成長するにつれて、必要な生活費はどんどん下がります。

0歳の子供がいる時に保険に入る方が多いと思いますが、子が成長するにつれ、より少額の保険に見直すと良いでしょう。

続いては教育費です。

教育費は、保育園~高校までは基本の生活費から支出し、大学進学費用だけ別で用意するケースが多いでしょう。

私立で自宅通学となると、約700万円くらいは援助が必要です。

ですから、子供1人ならプラス700万円、子供2人ならプラス1,400万円が、必要保障額に上乗せされるようなイメージですね。

そして、どのくらいの教育費を用意するかは、完全に個々の価値観によると思います。究極的には、「大学進学費用は一切備えない」というのも全然ありですし、「子どもにお金の心配はさせたくない」と思って、多めに保障をつけることだって正解です。

あなたはどう考えますか?

最後に住宅費。

住宅費は、賃貸か持ち家か、賃貸の場合は今後買う予定があるかどうか?などの条件によって全く数字が異なります。

住宅ローンを組んでいる場合は、それを完済する金額があれば基本的にはOK。

問題は賃貸です。賃貸の場合、残された遺族が家賃を払い続けることになりますから、なかなかの負担です。ピンキリですが、例えば「将来のために1,000万円くらいは必要だ」と思うなら、その額を保証額に加えましょう

さて、このケースの必要保障額はいくらでしょうか?

生活費1,320万、教育費700万、住宅費1,000万だとしたら、約3,000万円の保障があればOKとなります。どうでしょうか?それほど複雑に考えなくても、死亡保障の必要額が計算できましたね。

まとめると、生命保険では、「いくら必要か?(保険金額)」、「いつまで必要か?(保険期間)」、この2点をちゃんと決めておくことが肝で、あとは安い保険会社を選べばOKです。

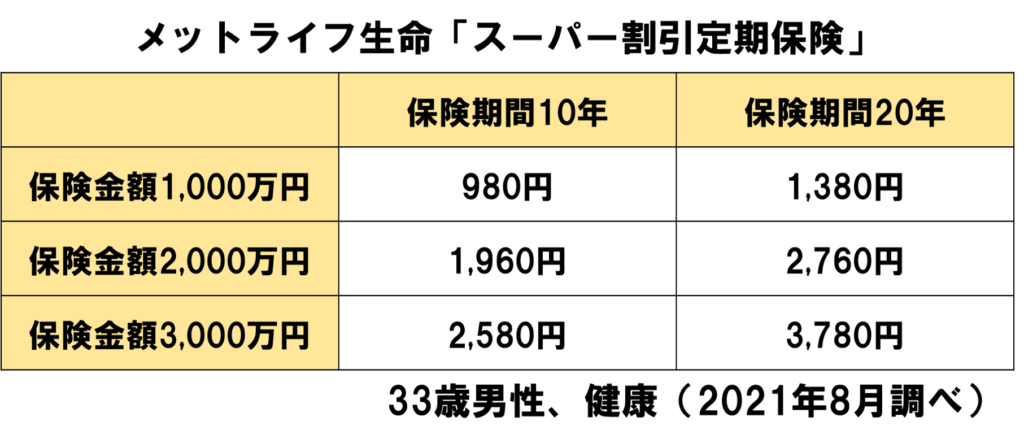

一例として、業界最安値「メットライフ生命の『スーパー割引定期保険』」で、どのくらいの保険料になるか調べてみました(2021年8月時点)

- 年齢 33歳

- 性別 男性

- タバコ 吸わない

この条件で、「20年間3,000万円の保障をつけたい」となると、毎月の保険料は「3,780円」。

同じ条件で、「10年間1,000万円の保障をつけたい」となると、毎月の保険料は「980円」でした。

当然ですが、受け取り保険金額が多く、保険期間が長くなるほど、毎月の保険料は高くなります。保険料が家計の負担になり過ぎないよう、注意しましょう。目安として、月5,000円を超えたら高過ぎると思ってください。

最後に、詳しい「遺族年金額」や「必要保険金」を調べたい場合は、有料のFPなどに相談してみましょう。間違っても保険の窓口なんていかないように気を付けてくださいね。

必要な保険2 自動車の任意保険

自動車の任意保険は必ず入りましょう!

車の死亡事故を起こす確率は0.03%、約3,000人に1人という小さな確率ですが、 車の事故で相手が死亡・高度障害になった場合、損害賠償額は数千万~数億円になります。 こういう確率が低く、ダメージが大きいものこそ保険で備えたいものです。

車には公的な社会保険という仕組みがないのですが、代わりに「自賠責保険」への加入が義務付けられています。俗に言う強制保険で、入らないと違法になります。

ちなみに、自賠責保険の保険料は国が一律で定めているので、どの保険会社で入っても構いません。車を買った時に、購入した車屋さんの言う通りに加入しちゃえばOKです。

そして問題はここから。

車には、義務つけられている「自賠責保険」のほかに、任意で加入する「自動車の任意保険」があります。自賠責保険が「最低限の保障」であるのに対して、任意保険はさらに「上乗せで保障を手厚くする保険」だと思ってください。

この任意保険は加入するかどうかも自由ですし、「対人保障」「対物保障」「車両保障」など、さまざまな条件を自分で選んで加入することになります。

基本は、「対人・対物」を無制限で備えておくことです。 要は、人や物に対する損害賠償なのですが、賠償額がとんでもない額になるケースがあるので、限度額は無制限で備えておきましょう。

賛否両論別れるのが車両保険です。これは、「自分の車を修理するための保険」で、先ほどからお話している「損害賠償」とは全然意味が違います。

自分の車が壊れたとしても、ダメージは数十万、数百万のレベルですから、基本的には貯金で備えるもの。極端な場合、どうしても払えない時は、廃車にする手だってあります。

ですから、車両保険は入らなくても大丈夫。あくまで贅沢のための保険だと思ってもいいでしょう。

車両保険って、結構バカにならない金額なんです。しかも、実際に車両保険を使って車を修理すると、保険の「等級(グレード)」が下がって、保険料が高くなるケースだってありますからね。

ただし、「新車を買ったばかりだから、どうしても車両保険をつけておきたい!」という人もいるでしょう。さすがにそのケースでは私も止めはしませんが、基本的に車両保険が効果を発揮するのは、新車購入時の1・2年間だと思ってください。

自動車販売のディーラーは車両保険の加入を勧めてきますが、中古車の場合は車両保険は全くいらないと思って構いません。

そして最後に重要ポイント。

自動車保険は、ネット保険一択です。間違っても、車のディーラーの保険なんかに入らないようにしましょう。

ディーラー保険とネット保険では、保険料が段違いです。

ネットで検索して申し込めば1時間もあれば十分に手続きできますし、最近では「店舗型の保険よりネット保険の方が満足度が高い」というデータだってあります。店舗で勧められる保険は基本ぼったくりの保険ですから、ここは面倒くさがらずにネットの保険に入りましょうね。

※私は楽天損保に入っています。

必要な保険3 住宅の火災保険

火災保険(=家災保険)も車の考え方と同様、必須の保険です。

火災に合う確率は0.04%、約2,500人に1人ですが、火災や風災にも公的保証がなく、必要額も数千万・数億になります。

そして、火災保険を考える上で無視できないのが、『失火責任法』という法律です。

これは、

「自宅の火災で隣家に火が燃え移ってしまったとしても、重大な過失がなければ隣家への賠償はしなくて良い」という法律です。

つまり、

隣の家のせいで自分の家が燃えた場合でも、保障は一切ないってことです。

「…ウソでしょ?」

って思うかもしれませんが、本当です。私もこの事実を知った時、「マジかよっ!」って叫びました(笑)

隣の家からの火災なんて防ぎようがありませんから、おとなしく保険で備えるのが良いでしょう…。

火災保険もネット保険一択です。

間違っても不動産会社で入らないように。不動産会社が勧める保険は、ほぼ100%ぼったくり保険です。

もし「やべー!言われたまま保険に入っちゃったー!」と言う人も大丈夫。ネットで申し込めば、小一時間で手続きが終わりますから、すぐにやってくださいね!

必要な保険4 個人賠償保険(自転車保険)

こちらは小さな保険ですが、「個人賠償保険」、特に「自転車保険」も原則加入がオススメです。

自転車保険は、火災保険とセットになっていることもありますね。

自転車だって車と同じ「車両」ですから、事故の賠償額がとんでもないことになるケースがあります。自治体によっては加入が義務になっているくらいです。

(2008年、神戸市で小学5年生の子が自転車でおばあさんと衝突事故を起こし、おばあさんが植物状態になる事故がありました。この時の損害賠償額は9,500万円。この事故などをきっかけに、自転車保険の必要性が認識されるようになりました)

ちなみに、通勤の保険には使えませんので、プライベートで自転車にたくさん乗るという方がオススメ。お子さんの通学の場合は、学校で何かの保険に入るケースも多いですよね。

ちなみに、共済保険の1つ全労済に、個人賠償責任保険という商品があります。

こちらは、月200円の掛け金で、自転車でケガをさせた、ペットが嚙みついた、商品や窓ガラスを壊した‥などの損害賠償に、本人+配偶者+子供の全ての損害賠償が保障されます。

個人賠償保険は安いので、必要と思う人は入って良いでしょう。

必要な保険5 フリーランスの就業不能保険

会社員の場合はともかく、フリーランスの場合は「就業不能保険」の加入はほぼ必須と考えてください。

基本的には生命保険と同じ考え方で、一家の大黒柱が働けなくなった時に備える保険です。

「社会保険」の章で説明した通り、会社員や公務員が加入する健康保険制度の中には、「傷病手当金」があります。万が一、病気やケガになった場合でも、1年半にわたって給料の3分の2が支給される神制度です。

ですから、会社員の場合は働けなくなっても非常に手厚く生活が保障されるのですが、フリーランスには傷病手当金がなく、就業不能に備える公的保証がありません。

フリーランスで働けなくなってしまった場合、収入がピタッと途絶えてしまうケースもありますよね。

フリーランスの方は、優先的に備えてくださいね。

賛否分かれる医療保険

必要派と不要派の意見が真っ二つに分かれるのが医療保険です。

なかなか奥深いので、こちらの記事で解説しています。

いらない保険をずばっと切り捨て!

さて、必要な保険を紹介したので、次は要らない保険をずばっと切り捨てます!

いらない保険1 貯蓄型の保険

ひと昔は、保険が貯金・資産運用代わりになる時代でしたが、低金利の現代では、貯蓄型の保険にはほとんど価値がありません。

どうしても入りたい!という人もいるでしょうが、今からわざわざ入る価値があるか?と言われると超疑問です。

金利が高い昔の貯蓄型の保険は、「預けているだけで元本保証でお金が増えていく」ようなものもあり、お宝保険なんて言われています。しかし、2016年に「マイナス金利」となった今の日本では、保険でお金が増えるなんてことはほとんどなくなってしまいました。昔の常識で考えると危険ですね。

セールスマンはこんな感じで言ってきます。

- 元本保証でお金が増える♪

- 貯金よりも確実にお金が増える♪

- しかも保険機能もついて一石二鳥♪

これだけ聞くと、「貯蓄も保険もできて超おトク」と思っちゃいそうですが、これは間違い!実際には・・・

- 資金拘束される割にお金はほとんど増えない

- 変動型保険、ドル建て保険、低解約返戻金保険は元本保証されない

- 掛け捨ての保険よりも保険機能が弱い

- とにかく複雑で分かりにくい

- 超ぼったくりの手数料

これが真実です。そもそも、「保険」や「投資」そのものが複雑なのに、それを合体させた貯蓄型保険は「複雑怪奇」で理解不能になっています。しかも、受け取れる保険が変動したり、円建てではなくドル建てで積み立てるケースもあるので、なお複雑になっています。

投資は投資。保険は保険。別で考えるのが基本です。

貯蓄型保険は入らない、これは覚えておきましょう。

いらない保険2 学資保険

学資保険(こども保険)も、要は貯蓄型の保険です。要りません。

学資保険のいやらしい所は、「子どものために入る保険」という点。子ども想いで良い親だと錯覚してしまいますが、中身は超ぼったくりの商品ですから気をつけましょう。

というか、最近は商品が悪すぎて学資保険そのものがなくなってきているようですね…。

いらない保険3 介護保険

介護費の自己負担額はかなり高額になりますが、

最終的には3人に1人が介護認定される時代です。

年金と同じく、みんなが必要なものは保険で疎なるものではありませんから、民間の介護保険は必要性が低いでしょう。

いらない保険4 贅沢のための保険

最後に、贅沢のための保険です。

そもそも保険とは、自分ではカバーできないリスクに備えるためのものであって、「儲かるため」でも、「貯金代わり」でも、「節税のため」でも、ましてや「ぜいたくするため」に入るものではありません。

しかし、実際の世の中にはぜいたくのために保険に入るという人が後を絶ちません。

分かりやすい例が、高級車の車両保険です。高級な車を買うこと自体が贅沢なのに、それを守るために保険に入る…これはただの贅沢行為です。当然保険料が高くなりますから、こうしたものにお金を使うべきかどうか、ぜひ一歩立ち止まって考えてみてください。

他にも、差額ベッド代(個室代)を保険でカバーするという発想です。入院時に追加料金を払って良い部屋を希望することは、基本的には贅沢行為です。賛否両論あるかと思いますが、私はこうしたものを保険で備えるのなら、素直に貯金すればよいと考えています。

【補足説明】 入院時の健康保険適用外の出費として、「食事代」と「差額ベッド代」がよく話題になりますよね。このうち「食事代」を自己負担金に含めて考える人がいますが、これは間違いです。なぜなら、入院時の食事代は「1食460円」と国で定められており(2021年現在)、別に入院しなくてもこのくらいの食事代はかかるからです。また、「差額ベッド代」は「患者側の都合で個室を選んだ場合」しか料金を徴収してはいけないことになっています。ですから、ケガや病気の状態や病院側の都合で個室に入るケースでは、差額ベッド代は必要ありません(もし徴収されたら、病院に言いましょう)。よって、差額ベッド代を医療保険で備えるのは、私はおかしい話だと思っています。

いらない保険5 個人年金保険

いわゆる貯金代わりになる貯蓄型保険のことです。

昔は金利が高く、元本保証でお金が増える良い商品だったのですが、

今は定期預金並みの超低金利。加入する必要は全くないと言っていい保険になってしまいました。

いらない保険6 外貨建て保険

個人年金保険や貯蓄型の生命保険で、ドルやオールトラリアドルを用いた外貨建て保険という商品があります。

ドルで積み立てる分、日本円と比べて金利は高いのですが、

ほとんどが「低解約返戻型」と呼ばれる高リスク商品です。(返戻=へんれい と読みます)

この保険は、途中で解約するとものすごい損をします。その割には利率はそこまで高くなく、「ハイリスク&ローリターン」な代表例と言って良いでしょう。

手を出さないように!

保険料控除の落とし穴

こちらの記事では、「保険料控除の落とし穴」について解説しています。

「保険に入ると節税になっておトク!」なんて思っている人は、全然おトクじゃないことが分かるので、よ~く読んでくださいね!

共済はバス、保険はタクシー

保険と似ているものに、共済保険というものがあります。

共済保険を一言で言えば、最低限の機能を持つ、安いセット商品です。

よく、共済はバス、保険はタクシーなんて言われますが、まさにその通り。バスは安いけど不便な点があって、タクシーは高くて贅沢だけどやっぱり便利!ということです。

【共済保険の特徴】

- 組合員を守る目的で作られており、営利目的ではない

- 組合員になれる人は限られている

- 全て、掛け捨て型(一部返金あり)

- 安いが、その分だけ保障は薄い

- 性別・年齢によらず料金が一緒

- 保障内容が分かりやすい

このような特徴があります。

なんといっても、民間の保険会社と違って非営利で、全て掛け捨て型なので、ぼったくり商品はまずないと考えてOKです。この大前提を踏まえた上で、メリットデメリットを考えていきましょう。

まず、性別や年齢によらず保険料が一律という点が非常に強力なメリットです。

民間の医療保険の場合、年齢が上がれば上がるほど保険料が高くなるので、年齢が高い人にとっては本当に魅力的な商品です。(最近は安いネット保険も増えてきたので、必ずしも共済が安いわけではありません)

ただし、見方によっては、「保険料が安い=保障が薄い」と言うこともできます。「とにかく手厚い保障が欲しいんだ!」という人には物足りない保険と言えます。・・・が、ほとんどのケースで私は十分だと考えます。

逆に言えば、高齢でも最低限の保障で十分だ!と考える人であれば、共済保険は超魅力的と言えます。個人的には、会社勤めで充実した社会保障制度に守られている方は、共済保険で全然OKだと考えています。

あと、私が個人的にオススメするメリットは、分かりやすいこと!民間の保険はとにかく複雑で分かりづらい。消費者にとって優しくない保険ばかりです。

一方で共済保険は、営利目的ではなく、「組合員に対する奉仕」という性質を持っています。そのため、商品がシンプルで、私たち消費者にとってありがたい保険と言えます。

さて、代表的な共済保険は次の通りです。(四大共済と言います)

- 都道府県民共済

- こくみん共済(全労済)

- JA共済

- CO・OP共済

以上をまとめると、共済保険は非常にオススメしたい商品です。

民間保険のセールスに騙される前に、ぜひ共済保険の加入を考えてみましょう。

保険は相続対策になるんです(上級編)

保険は相続対策に・・・なります!

場合によっては、相続を目的に保険に入った方がおトク!なんてケースは実際にあるのですが、これはかなり難しい上級編だと思っていください。

保険で相続対策を検討するということは、かなりの資産があるケースですので、基本的には複数の専門家へ相談した方が良いでしょう。

まとめ

本記事では、中立FPが教える正しい保険の知識・選び方というテーマでお話ししました。

世の中で発信されている情報のほとんどが、「保険会社がセールスのために発信している情報」です。

ぜひ、中立で正しい情報をキャッチしてくださいね!

ここまでご覧いただき、ありがとうございました。