投資リスク「ブレ幅」をサクッと計算!暴落時も安心な資産運用ができる!

「もし暴落が起きた時に、どれくらいのダメージがあるの?」

「そもそも、投資でよく言われる『リスクが〇〇%』ってどういう意味なの?」

今回は、こんな疑問に答えます。

「暴落」って怖いですよね?

もしリスクを理解せずにハイリスクな投資をしていると、

暴落が起きた時、とんでもないダメージを受けるかもしれません。

しかし、『投資のリスク(ブレ幅)』を理解して、『最大暴落率』(大暴落が起きた時の下落幅)を計算すれば、

具体的な最大ダメージ(損失額)を知ることができます。

最悪のケースのダメージを把握しておくことで、

暴落時も安心な積極運用ができるでしょう!

もしあなたが、「リスクの高い外国株式など」へ「まとまった金額を運用したい」のなら、絶対に欠かせないポイントです。

必ずマスターしてくださいね!

投資のリスク、リターンの本当の意味

まずは、投資の世界で言う「リスク」と「リターン」について、本当の意味を押さえましょう。

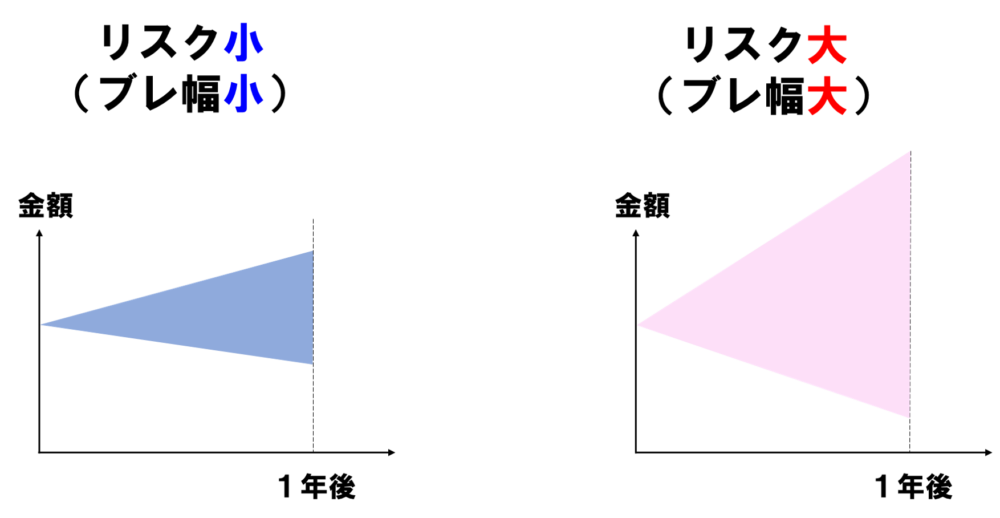

リスクの本当の意味は「ブレ幅」である!

投資の世界で言うリスクとは、

「危険」という意味ではなく、

「ブレ幅」を意味しています。

現金と違って、株や債券の価格はブレます。

グワッと上がることもあれば、ズドンと下がることもありますよね?

上がり下がりのブレ幅の大きさを示す指標が、「リスク」なのです。

リスクとは、ブレ幅のことである!

- リスクが小さい = ブレ幅が小さい

- リスクが大きい = ブレ幅が大きい

具体的には、「日本債券」などがリスクが小さい資産、「外国株式」などがリスクが大きい資産です。

リスクが大きい資産に投資する場合は、ブレ幅によく注目する必要があるんですね。

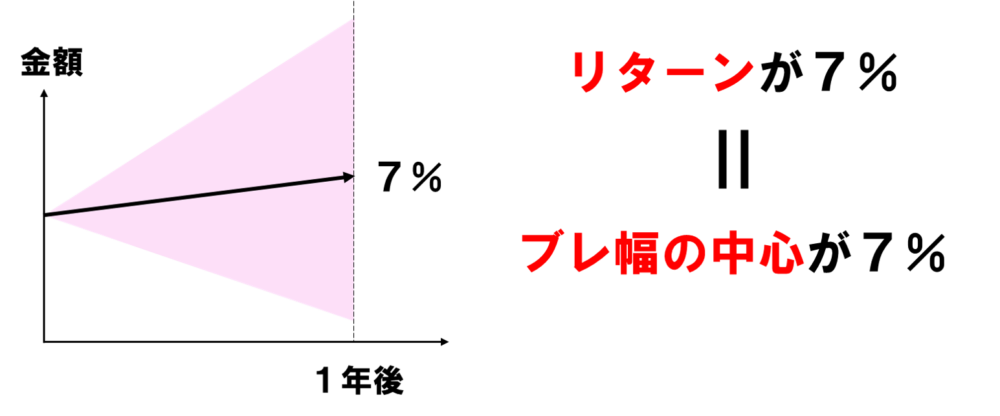

リターンの本当の意味は「ブレ幅の中心」である!

リターンの本当の意味は、「ブレ幅の中心」です。

投資を始めたばかりの頃って、「お金が増える」ことばかりに注目しがちですよね?

実際に私自身も、リスクのことには興味がなくて、

「リターンが+7%ってことは、100万円が、1年後に107万円になるんだ!」

なんて思っていました。

でも実際には、+20%になることもあれば、-15%になることもあります。

つまり、リターンが+7%というのは、「確実に+7%増える」という意味ではなく、

あくまで、「ブレ幅の中心が+7%」という意味です。

これが、リスクを考慮した本当の意味での「リターン」です。

基礎的な内容ですが、初心者は見落としがちなので、気を付けてください。

リターンの本当の意味

リターン = ブレ幅の中心

リスク(ブレ幅)は何%?(全世界株投資の場合)

では、具体的にどのくらいブレるのでしょうか?

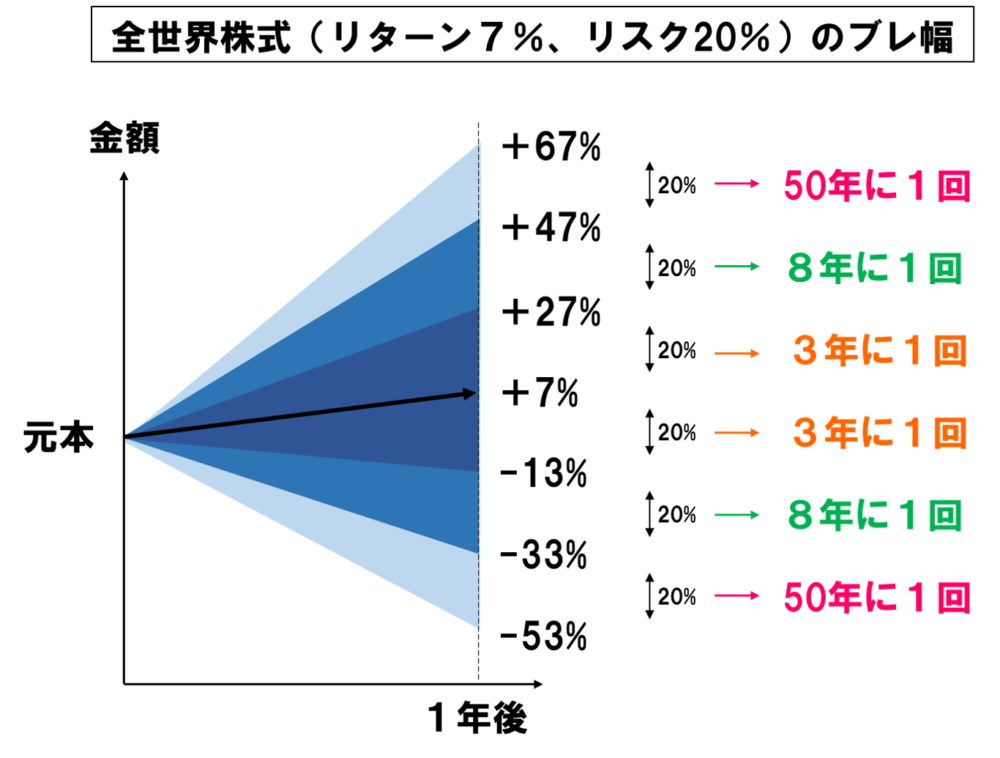

私が推奨する「全世界株式」の場合、リターンは7%、リスクは20%くらいです。

「リターン7%」の意味は簡単で、平均で1年後に7%増えることを意味しています。

では、「リスク20%」とはどういう意味なのでしょうか?

実はコレ、数学の「標準偏差」を示しています。

標準偏差の説明はちょっと難しいので、簡単に結果だけ説明します。

7%を基準に、

±20%のブレに収まる確率が高く、

±40%のブレに収まる確率が低く、

±60%のブレに収まる確率が超低い。

これが、ブレのイメージです。

まとめると、以下のようになります↓

全世界株式のブレ幅の大きさと確率

+47%~+67%・・・50 年に1回

+27%~+47%・・・8年に1回

+7%~+27%・・・3年に1回

-13~+7%・・・3年に1回

-33~-13%・・・8年に1回

-53~-33%・・・50 年に1回

ほとんどの場合は、小さなブレの範囲に収まるけど、

たま~に、大きな「高騰」や「暴落」が起きる。

そんなイメージですね。

これで、リスク(ブレ幅)の基礎理解はOKです!

50年に1回!?『大暴落』に注目しよう!

投資家が最も気を付けたいのが、「大暴落」の時です。

私は、世界全体の株価が、

- -33~-13%下落する時を「暴落」

- -53~-33%下落する時を「大暴落」

と呼んでいます。

数学上の確率に過ぎませんが、

暴落が起きるのは8年に1回、大暴落が送るのは50年に1回くらいです。

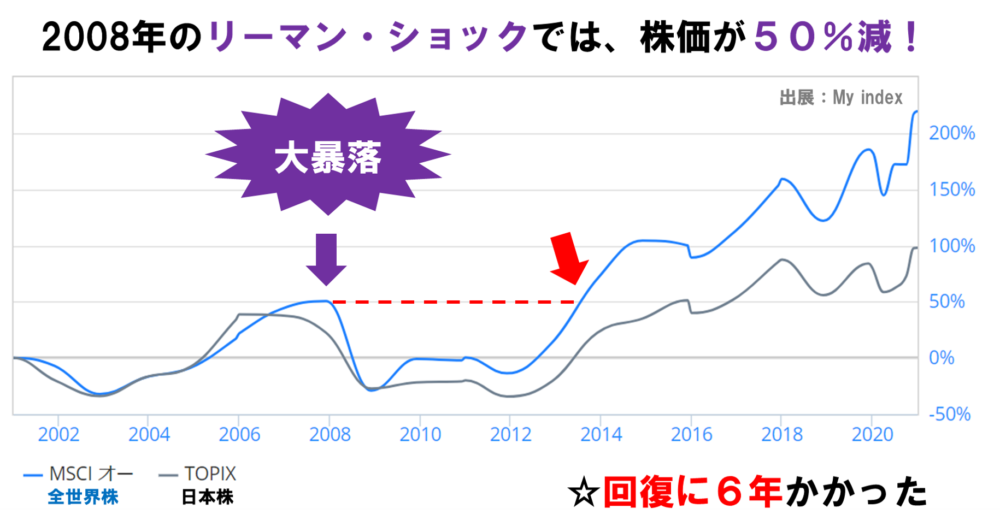

最近だと、2000年のITバブル崩壊が暴落の例、2008年のリーマン・ショックが大暴落の例ですね。

特にリーマン・ショックの時は、世界中の株価がズドーンと大暴落!なんと、株価が50%も下がりました。

当時は、

「株がゴミになる!」

「早く売った方が良いぞ!」

なんて言われて、世界中が大混乱。

実際には株価は回復したのですが、それでも6年という長い歳月が必要でした。

このとき、焦って売った人は大損して、じっくり保有し続けた人は、大暴落を乗り越えて利益を出しています。やはり、長期投資は優秀ですね。

話がそれましたが、投資をするなら、こうした大暴落にしっかりと目を向けましょう。

残念ながら、暴落を事前に察知して避ける方法はありません。

2020年の新型コロナウイルスだって、誰がこんな未来を予想できたでしょうか?

未来を予想して避けようとするのではなく、暴落が来る前提でリスクコントロールをしておくのが、優れた投資家の行動なのです。

『最大暴落率の公式』でサクッと計算!

私は、大暴落が起きた時の下落幅を『最大暴落率』と呼んでおり、次の公式で簡単に計算できます。

最大暴落率の公式

最大暴落率=(リターン)-(リスク×3)

先ほど説明したブレ幅の、一番下落したパターンの最低値のことですね。

リスクの高い全世界株式(リターン7%、リスク20%)の場合、

最大暴落率 =(7%)-(20%×3)=-53%なので、

-53%も下落します!

資産の約半分が1年で吹き飛ぶ計算ですから、なかなかやばいですよね…。

一方で、 安全な日本債券(リターン1.5%、リスク1.9%)の場合、

最大暴落率 = (1.5%)-(1.9%×3)=-4% なので、

ー4%しか下落しません!

50年に1度の大暴落が起きても、ほとんど資産が減ることがありません。

投資をする場合は、各資産の最大暴落率を頭に入れて、最大ダメージを事前に計算しておきましょう。

ちなみに、2021年8月に調べた時の値がこちらです↓(My Indexより)

各資産のリターン・リスク・最大暴落率

新興国株 リターン7.9% リスク23% 最大暴落率-61%

全世界株 リターン7.9% リスク19% 最大暴落率-49%

日本株 リターン4.9% リスク17% 最大暴落率-46%

全世界債券 リターン4.9% リスク10% 最大暴落率-25%

日本債券 リターン1.5% リスク1.9% 最大暴落率-4%

日本国債 リターン0.8% リスク0.2% 最大暴落率~0%

日本円 リターン-0.3% リスク0% 最大暴落率~0%

【注】最近は相場が良すぎるので、少しリターンが高めです。

リターンとリスクはだいたい比例しており、

株式はリターンもリスクも高く、債券はリターンもリスクも低め。

また、国内よりも海外、特に新興国がリスクが高めですね。

外国株の場合は、大暴落で株価が50%~60%くらいダウンします。

もしこの暴落に耐えられない場合は、リスクを下げましょう。

安全な資産を持ちたい場合は、

・日本企業の債券を集めた「日本債券」

・日本国の債券である「日本国債」

・「日本円」

このあたりがおススメです。

以上が、最大暴落率の計算でした。

※余談ですが、日本円は、『インフレ(物価上昇)』で価値がちょっとずつ下がるので、リターンはマイナスなんですね。

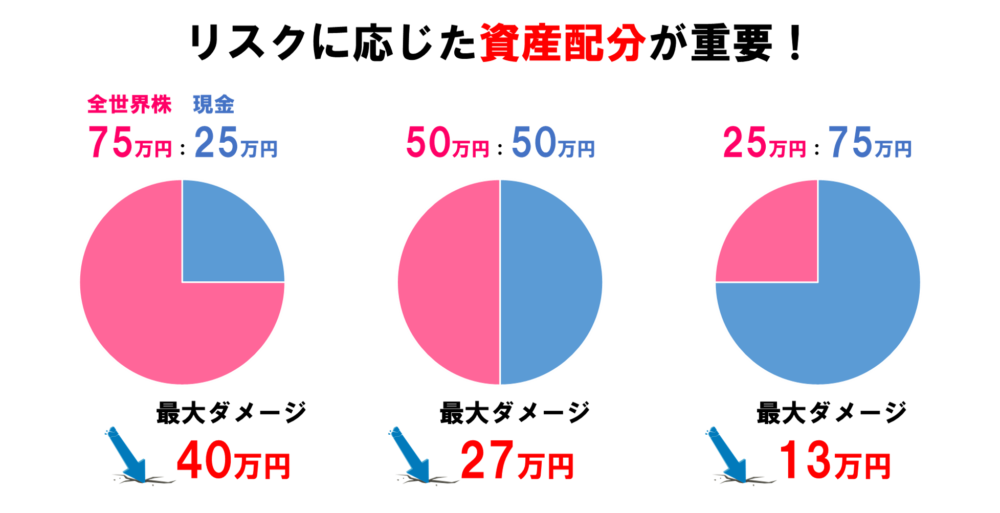

総資産の『最大ダメージ』を計算しよう

最後に、

自分が持っている総資産の、『最大ダメージ』を計算しましょう。

ここでは、資産が100万円あって、

配分が以下の通りだったと仮定します。

- 現金25万円(最大暴落率0%)

- 全世界株75万円(最大暴落率-53%)

もし大暴落が起きても、現金は全く減りませんが、全世界株の価格は53%も下落します。

この時の最大ダメージの計算は、次の通りです。

( 25万円×0% )+( 75万円×-53% )= -40万円

つまりこの人の場合、

「最大ダメージ(損失額)は40万円」

であることが分かります。

このように、自分の場合、いくらの損失が出るのかを知っておけば、いざという時の備えが可能です。

もしこのダメージに「耐えられない」なら、リスクを下げた安全な資産配分にしましょう。

逆に、「まだまだ耐えられる」なら、リスクを上げた積極的な資産配分にしてもOKです。

投資の世界では、リスクに応じた資産配分が極めて重要です。

(これを、「ポートフォリオ」とか「アセット・アロケーション」なんて言います)

図のように、現金などの安全資産の比率が高ければ、いざという時のダメージも小さくすみます。

もちろん、その分だけ投資のパワーが下がるので、無理のない範囲でリスクを負うことが必要ですね。

とにかく、

「最大ダメージの数値化」

これをしておけば、暴落時も安心して積極的な運用ができますよ♪

難しくないので、ぜひ自分のケースで計算してみてくださいね!

まとめ

本記事では、投資のリスク(ブレ幅)と暴落率について解説しました。

投資のリスク・暴落率のまとめ

- 投資の「リスク」は、「ブレ幅」を意味している

- 投資の「リターン」は、「ブレ幅の中心」を意味している

- 全世界株投資の場合、リターンは7%、リスクは20%くらい

- 気を付けたいのは、50年に1度の大暴落

- 大暴落では、世界中の株価が50%も下落する

- 最大暴落率=(リターン)-(リスク×3)

- 自分の総資産の、最大ダメージを数値化しよう

暴落が起きた時の最大ダメージ(損失額)を知っておけば、暴落時も安心な積極運用ができます!

自分のケースで、ぜひ計算してみてくださいね。

ここまでお読みいただき、ありがとうございました。