パパママ必見!教育費を390万円カットできるインデックス投資法

「大学進学にかかる教育費を、『投資』でうまく準備できないかな?」

こんな疑問に答えます。

子どもの教育費、特に「大学進学費用」を貯金だけで準備するのは、すごく大変ですよね。

そこで本記事では、「投資」を使って教育費を賢く準備する方法をお伝えします。

私自身、子どもが0歳の時から実践している方法です。

もちろん投資にはリスクがあるのですが、リスク対策さえできれば、大学進学費用を390万円も安く準備することができます。

この方法は、「子どもの年齢が低い」ほど効果的です。

「子どもがすでに大きく、投資できる期間が残されていない」というケースでは、効果が小さくなります。しかし、ここで紹介する手法は、その後の「老後資金対策」などの投資に役立つので、絶対にムダになりません。

この記事で、ぜひ投資の理解を深めてくださいね(^^♪

↓こちらの記事で、ライフプランや人生3大資金の全体像について解説しているので、まだ見てない人はご覧ください。

教育費を390万円カットできるインデックス投資とは?

さっそく、教育費を390万円カットできるインデックス投資法をお伝えします。

(※この記事では、大学進学費用を「15歳までに700万円準備する」と仮定しています)

これは、私自身が実践している方法です。

【注意】この方法には「投資リスク」があります。リスク対策が必須なので、最後まで読んで実践してください。

その方法とはずばり、

子どもが0歳の時に、全世界株に連動するインデックスファンドに、310万円を一括投資することです。

たったこれだけ。手続き自体は、30分もかからないでしょう。

この投資法は、「世界経済全体に分散投資」する方法。

ギャンブルのような危ない投資ではなく、現代では最強と呼ばれる資産運用法です。

まだ投資のことが分からず、「全世界株投資って何?」「インデックスファンドって何?」と言う方は、動画講座をご視聴ください。こちらを見れば、初心者でも安心して取り組める投資法が分かりますよ^_^

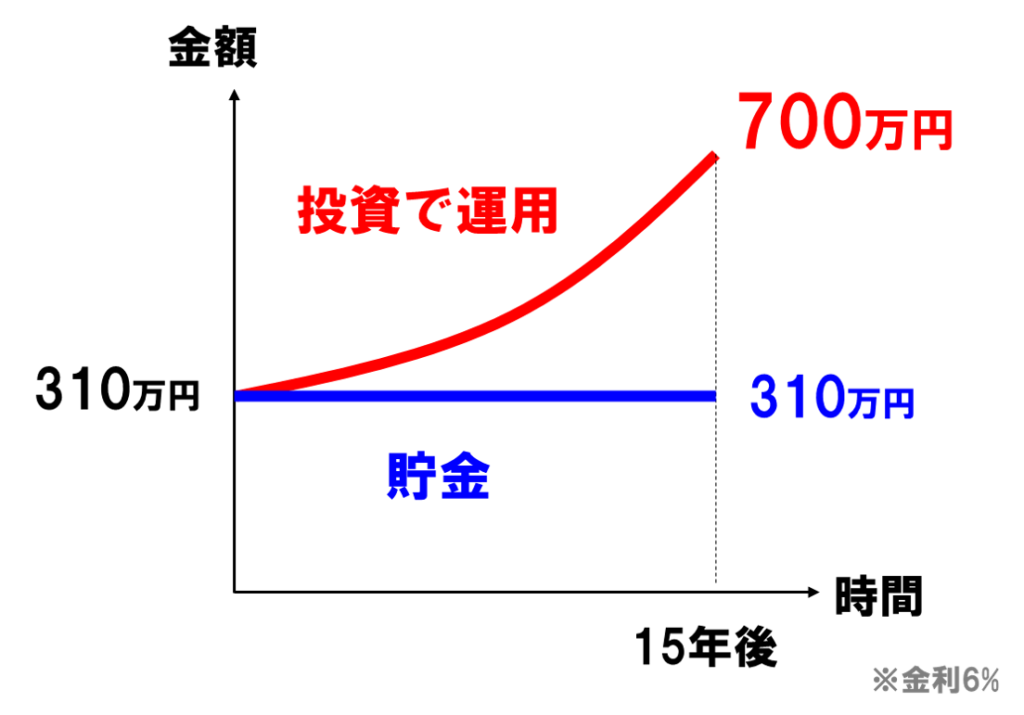

「貯金だけ」のケースと、「投資で運用」したケースを、グラフで比較します。

今の時代、貯金をしても金利がほとんどつきません。310万円は、いつまで経っても310万円のままです。

しかし、世界経済全体に投資すれば、年間6~7%くらいのリターンが期待できます。

310万円を投資した場合、15年間で生み出される利息は約490万円!このうち100万円は税金で引かれてしまいますが、それでも390万円の利息があります。

よって、「元本310万円」に「利息390万円」がついて、「700万円の資金が準備できる」のです。

貯金だけで全額準備したケースと比べると、390万円のコストカット!

これが投資のパワー!すごいですよね!

【注意】リスク対策なしで使える方法ではない

しかし、この投資法は、リスク対策なしで使える方法ではありません。

というのも、「教育費は安全な現金で準備するのがセオリー」だからです。

教育費は、「金額」や「タイミング」をコントロールすることができません。

「子供が〇〇大学に進学する」となったら、学費や入学時期をずらすことはできませんよね?

これに対し、「マイホーム購入」はどうでしょう?

マイホームの場合、「お金がないから安い物件にしよう」とか、「お金が貯まってから買おう」みたいに、金額やタイミングのコントロールが可能です。

こうしたコントロールが、教育費はできません。

「お金が準備できなかった」という言い訳は、教育費には通用しないのです。

これが、「教育費は安全な現金で準備するのがセオリー」と言われる理由です。

このセオリーに従えば、投資で教育費を準備するのはNG。

しかも、「外国」の「株式」に投資する方法は、かなりのハイリスクです。

しかし私は、リスク対策さえできているなら、こうした積極的な運用をしても構わないと思っています。

実際に私自身も、リスクを徹底的に考えた上で、この方法を実践しています。

3つのリスク対策法

では、教育費を投資する上で考えたい、「3つのリスク対策法」をお伝えします。

リスク対策1 350万円の貯金を用意する

1つ目の対策法は、余剰資金を用意しておくことです。

具体的には、350万円の現金があれば大丈夫でしょう。

投資にはリスクがあり、もし株価の大暴落が起きた場合、運用額の半分近くが無くなる可能性があります。

700万円を運用していた場合、350万円まで減るイメージですね。

運悪く、暴落のタイミングが大学入学と被った場合、進学費用が足りなくなってしまいます。

こうしたいざという時の対策として、現金を用意しておくと安心ですね。

リスク対策2 15歳で運用を終える

2つ目の対策法は、15歳で投資を終えることです。

大学入学は18歳ですが、余裕を持って3年間早く投資を終えましょう。

投資にはリスクがあり、直前で暴落するかもしれません。そうした危険性に備えるためにも、3年くらいの余裕期間をもっておくことが有効です。

もちろん3年では確実に安全とはいえませんが、あまりにも安全期間を長くすると、投資のパワーが落ちてしまいます。

ですから、私は3年ぐらいが目安と考えています。

もし不安な方は、もう少し期間をのばしても良いでしょう。ギリギリまで運用するのは、精神的にもかなりキツイですしね。

「大学進学費用は、遅くても中学卒業までに準備する」

このくらいの余裕は持っておきましょう。

リスク対策3 運用リスクを下げる

3つ目の対策法は、運用リスクを下げることです。

全額を投資で準備するのはリスクが高いので、一部を貯金で準備します。全額投資するケースに比べれば、安全性がグッと高くなります。

もちろん、投資に回す額が減ってしまうので、その分だけパワーは落ちてしまいますけどね。

700万円のうち、350万円を投資、350万円を貯金で準備するケースを考えましょう。

15年間の投資で350万円を用意するには、元本が155万円必要です。

つまり、このケースで必要になるトータル資金は、投資元本155万円+貯金350万円で、合計で505万円。

先ほどよりパワーは劣りますが、それでも700万円を貯金だけで用意するより、195万円もおトクですね。

「全額を投資するのが怖い」と感じる人や、「余剰資金を準備できない」人には、リスクを下げた運用がおススメです。

一括投資が怖いなら、つみたて投資でもOK

もし「一括投資」が怖いのなら、「つみたて投資」でもOKです。

初心者には、一括投資は難しいですからね。

一括投資より投資のパワーは下がりますが、無理なく準備することができます。

しかも、つみたてする場合、税金が非課税になる「つみたてNISA」も使えます。税金がかからない分だけ投資のパワーが上がるので、つみたてNISAは有効活用しましょう!

では、つみたて投資のケースで、計算をしてみましょう。

15年で700万円を準備するには、毎月2.4万円のつみたて投資が必要です。

これを15年間ずっと続けると、つみたて金額(元本)は432万円。運用益は+268万円で、700万円が準備できます。

つまり、貯金だけと比べれば、268万円のコストカットができるのです。

一括投資の「390万円カット」と比べるとパワーは下がりますが、それでも魅力的な数字ですよね。

「一括投資は怖い!」「一括投資するだけの余裕資金がない」という人には、つみたて投資がおススメです。

子どもが大きいパパママへ

子どもが大きい場合は、ここで紹介したような効果が十分に出ないかもしれません。

しかし、子どもが5歳・10歳くらいでも、残された期間でしっかり取り組めば、その分だけ結果は出ます。

子どもが15歳以上の場合、投資で教育費を準備するのはもう不可能でしょう。しかし、教育費はダメでも、その後の「老後資金」などは投資で準備できます。

教育費でちゃんレンジできなかった人も、今度こそ投資で賢く準備してみてくださいね。

まとめ

本記事では、投資で教育費をカットする方法をお伝えしました。

投資で教育費をカットする方法

- 「子どもが0歳の時に、全世界株に連動するインデックスファンドに、310万円を一括投資する」ことで、教育費を390万円カットできる。

- 教育費は「安全な現金で準備するのがセオリー」だが、リスク対策ができている場合は、積極的な運用でも良い

- リスク対策1:暴落対策として、350万円の貯金を用意する

- リスク対策2:3年間余裕をもって、15歳で投資を終える

- リスク対策3:投資+貯金で、運用リスクを下げる

- 一括投資が怖いなら、つみたて投資でもOK このとき、つみたてNISAを有効活用しよう

- 子どもが大きい場合でも、残された期間でしっかり取り組む

- 教育費で投資に挑戦できなかった人は、老後資金等で投資を活用しよう

投資を使って教育費を準備できるようになると、必要な教育費を大幅カットすることができます。

教育費の準備で苦労している人は、ぜひ取り組んでみてくださいね。

ここまでお読みいただき、ありがとうございました。

↓こちらの記事では、ライフプランや人生3大資金の全体像について解説しています。まだ見てない人はご覧ください。