全世界株投資で絶対に押さえておきたい鉄則の9箇条【第5話】

「投資で押さえるべき最低限のコツを知りたい!」

こんな疑問にお答えします。

投資はリスクがあるもの。

一歩間違えると成果が出ないばかりか、損が出て取返しのつかないことになります。

そこで本記事では、投資をするなら絶対に押さえておきたい鉄則の9箇条をお伝えします。

この9つのポイントをきっちり押さえれば、あなたの資産形成の成功率は間違いなく上がります!

ぜひお楽しみください。

本記事は全世界株投資「第5話」です。第4話はこちら↓

分散投資をすること

1つ目の鉄則は、分散投資をすること!

分散投資は、王道といわれる投資戦略の1つ。複数の銘柄へ少しずつ投資する方法です。

1つの銘柄に「集中投資」する方法は、ハイリスク・ハイリターン。大きなリターンが狙える一方、リスクも高くなります。

一方で「分散投資」をした場合、リターンが小さくなる代わりに、リスクも小さく抑えることが可能です。

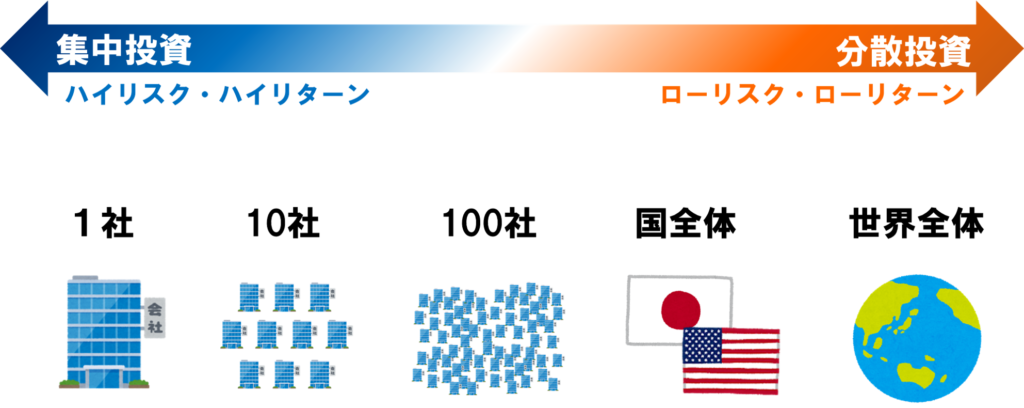

分散投資VS集中投資

集中投資は、ハイリスク・ハイリターン

分散投資は、ローリスク・ローリターン

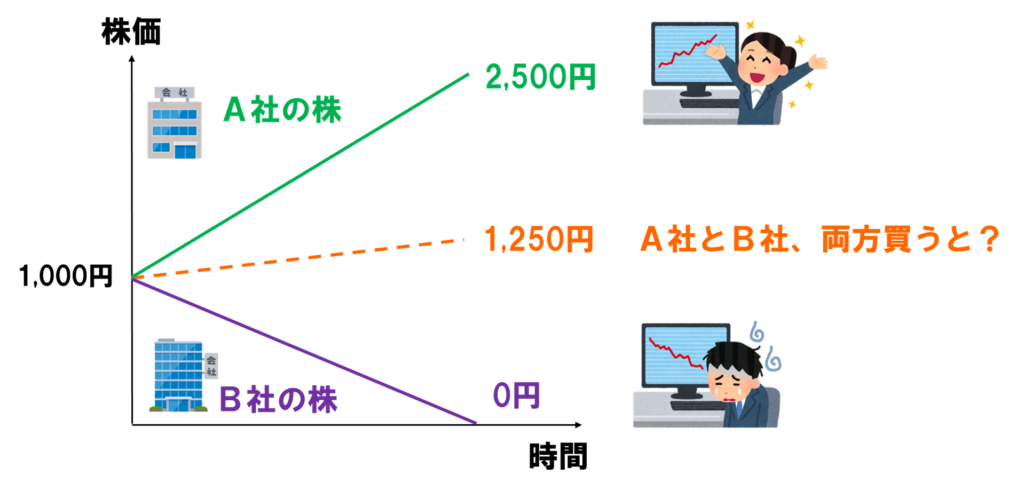

例えば、

・A社の株価 1,000円→2,500円

・B社の株価 1,000円→0円

このような相場では、どちらか片方の株へ集中投資するのは、ハイリスク・ハイリターンな方法と言えますね。

一方で、A社とB社の株を両方買った場合、

平均株価は「1,000円→1,250円」となります。

リターンが小さくなるかわりに、リスクも下がり、安定した運用ができるようになりました。

もしあなたが、「一攫千金のギャンブル」ではなく、「堅実な資産運用をコツコツしたい」と考えるなら、分散投資一択です!

投資の世界には、次のような言葉があります。

分散投資の名言

卵は1つのカゴに盛るな

卵を1つのカゴに入れておくと、もし落とした場合に全ての卵が台無しになってしまいます。しかし、あらかじめ複数のカゴに卵を分けて入れておけば、仮に1つのカゴを落としても、他のカゴの卵は影響を受けません。

つまり、投資先を分散して、大きなダメージを回避することが大事ということです。

この名言も、頭に入れておきましょうね。

分散投資は、1社より10社、10社より100社に投資した方が、効果は高まります。

もっと言えば、日本やアメリカといった「国全体」や、「世界全体」に広く分散できれば、極めて高い分散効果が期待できます。

インターネットや投資環境が整っていない時代では、こうした分散投資は不可能でした。

しかし今の時代は、「インデックス投資」という手法で、簡単に分散投資が実現できます。

これからの時代は、国や世界に分散投資をするのが基本!

中でもオススメは、世界中の株に広く分散する方法、全世界株投資です!!

この分散投資は、鉄則中の鉄則ですので、必ず押さえるようにしてくださいね。

長期投資をすること

2つ目の鉄則は、長期投資をすること!

運用期間が長くなればなるほど、投資で利益が出る確率は上がります。

先ほど、「分散投資はローリスク・ローリターン」という話をしましたが、

そうはいっても、株式はリスクが高い金融商品です。

株式のような「価格が変動するリスク資産」に投資した場合、短期的には負ける(=元本割れする)可能性があります。

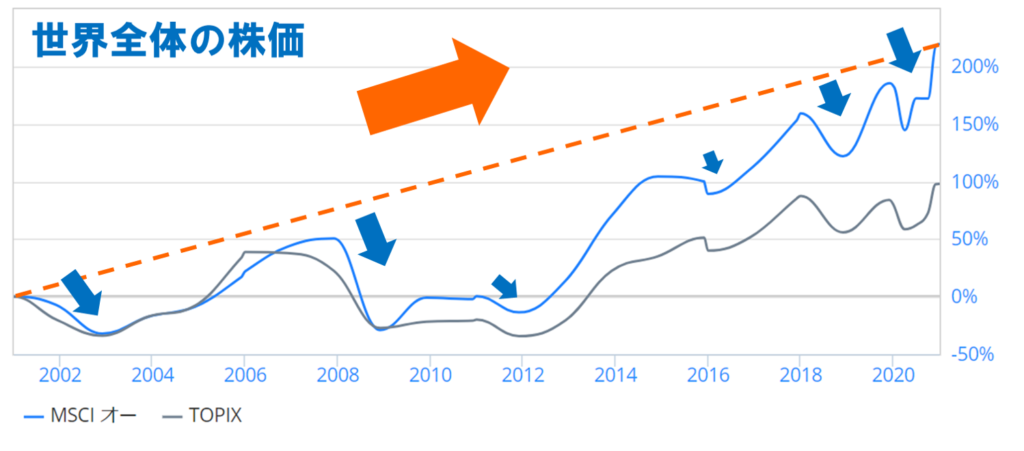

こちらの図は、過去20年間の世界全体の株価の推移です。(出展:My Index)

青矢印が示すように、短期的には値下がりすることがありますね。

2008年のリーマン・ショックや、2020年のコロナショックでは、大きな暴落も起きています。

しかし、長期で見たらどうでしょう?

暴落のダメージを乗り越えて、株価が成長していることが分かりますね。

株価は時間とともに成長していく資産ですので、「運用期間が長くなるほど、勝てる確率も高くなる」という理屈になるのです。

もう1つ、有名なデータをお示しします。

過去のデータによると、米国株や全世界株に投資した場合、15年以上の長期投資をすれば、100%負けないという結果になっています。

(出展:ウォール街のランダムウォーカー)

この資料の通り、運用期間が長くなるほど、負ける確率が下がっていくことが一目瞭然ですね!

投資をするなら長期間が鉄則ですよ!

外国株式をメインに運用すること

3つ目の鉄則は、外国株式(全世界株式)をメインに運用をすること!

その理由はとてもシンプルで、大きなリターンが狙えるからです。

過去20年間の、平均リターンとリスクの値を見てみましょう。

過去20年間の平均リターンとリスク

- 新興国株 リターン7.9% リスク23%

- 全世界株 リターン7.9% リスク19%

- 日本株 リターン4.9% リスク17%

- 全世界債券 リターン4.9% リスク10%

- 日本債券 リターン1.5% リスク1.9%

- 日本国債 リターン0.8% リスク0.2%

- 日本円 リターンー0.3% リスク0%

出展:My Index(2021年8月データ)

こちらの一覧を見ると、外国株式(全世界株式)のリターンは、年間7.9%と、非常に高い数字を誇っていますね!

(最近は相場が良すぎるので、実際には年6~7%くらいになります)

ブラジルやインドなどの「新興国の株式」は、リターンは高いのですが、リスクが高過ぎます。

「日本株」は、リスクが高い割にはリターンが低いので、あまり魅力がありません。

そう考えると、これから投資を始めたい人にとっては、外国株式(全世界株式)がぶっちぎりでオススメ!

特に、資産の大部分を「安全な現金」で持っている人であれば、

なおさら、リターンが狙える「外国株」を組み込みたいものです。

「安全な現金+リターンが狙える外国株」は、シンプルかつ優秀な資産配分!

最初は、この形を目指すことから始めてみてください。

中盤からリスクを下げること

4つ目の鉄則は、中盤からリスクを下げること!

外国株式をメインで運用している場合、「暴落の恐怖」が常に付きまといます。

もしあなたが、

- まだ若く、長期の運用が可能

- 少額で投資をしている

- 余裕資金がある

こうした場合は、「外国株100%のイケイケ運用」で構いません。

しかし、

- 高齢で、長期の運用ができない

- 運用額が大きい

- 余裕資金がない

このような状況では、「リスクを下げた運用」が必要です。

具体的な年齢や金額を示すのは難しいのですが、私の体感では、

- 60歳以上

- 運用額500万円以上

このくらいになったら、リスクを下げ始めるのが良いと思います。

そこで役に立つのが、債券投資!

先ほどの表にあった通り、債券は、リターンとリスクのバランスが取れた、非常に優秀な投資先。

投資効率(シャープレシオと言います)だけを見れば、株式より債券の方が優秀です。

ですから、

投資序盤で「現金+外国株」の運用をしていた人は、

投資中盤から「現金+外国株+債券」の運用へステップアップすることで、

リスクを抑えた、より堅実な運用が可能になりますよ!

ちなみに、債券は「高額運用」が基本で、初心者には扱いづらい投資法です。

債券は株式のような大きなリターンは狙いにくく、効果を出すにはそれなりの金額が必要になります。

しかし、初心者にとって高額運用は怖いもの。

できれば、つみたてNISAなどを活用しつつ、少額でスタートしたいものですよね。

少額のうちは、外国株メイン。

中盤以降で、債券を組み込む。

これが、私がオススメしたい、最も理にかなった戦略だと断言します。

ちなみに、少額運用が基本の「つみたてNISA」と、高額運用が基本の「債券投資」は、相性最悪です。

(だから、そもそもつみたてNISAには債券ファンドが存在しないんです)

自分のステージに合わせて、リスクをコントロールしていきましょう。

(リスクについては、中級編で解説します)

つみたて投資・定期売却を活用すること

5つ目の鉄則は、つみたて投資・定期売却を活用すること!

先ほど、「分散投資でリスクを下げる」というお話をしましたが、分散投資には2つの方法があります。

分散投資は2つある

- 投資先を分散させる方法

- 時間を分散させる方法

「投資先を分散させる方法」は先ほど解説したので、

今回は、「時間を分散させる方法」をお伝えします。

購入タイミングを分散させる方法を、「つみたて投資」と言います。

100万円を「一括投資」するのではなく、毎月5万円を25回買うイメージですね。

投資の基本は「安く買って高く売る」ことですが、最安値を狙って買うのはまず不可能。

そこで役立つのがつみたて投資です。

購入タイミングを分散させることで、相場を見ずに、ストレスなく淡々と買い付けができます。

つみたて投資のデメリットは、一括投資に比べて高いリターンが得られなくなること。

しかし、そのデメリットを考慮しても、安全に購入できるメリットは強力ですよね。

しかも、つみたて投資では、「ドルコスト平均法」が発揮されます!

ドルコスト平均法とは?

ドルコスト平均法とは、一定のペースでつみたて購入することで、安い時に多く買い、高い時に少なく買うことができる投資法のこと

例えば、投資信託を毎月1万円つみたて投資するケースを考えます。

(投資信託の価格を「基準価格」と呼び、1万口(くち)あたりの金額を指します)

1ヶ月目は、価格が10,000円だったので、10,000口を買いました。

2ヶ月目は、価格が8,000円に値下がりしたので、多めに12,500口を買いました。

3ヶ月目は、価格が12,000円に値上がりしたので、少なめに8,000口を買いました。

このように、ドルコスト平均法を使えば、「安い時に多く買い、高い時に少なく買う」ことができるのですね。

まさに投資の理想形。

リスクを下げて、効率的に運用するためにも、「つみたて投資」を積極的に活用してください。

そして忘れがちですが、

時間分散は「買うタイミグ」だけではなく、「売るタイミング」でも有効です。

それが、「定期売却」

1,000万円を「一括で売却する」のではなく、10万円ずつ100回にかけて売却するイメージですね。

世の中では「つみたて投資」ばかりが注目されていますが、むしろ重要なのは「定期売却」。

というのも、投資終盤は運用額も大きな金額になりますから、買うとき以上に、リスクを下げる戦略が必要になるからです。

しかも、運用しながら売却することで、資産寿命も延ばすことができますよね。(詳しくは中級編で)

時間分散のススメ

- 一括投資よりも、つみたて投資の方が安全

- 一括売却よりも、定期売却の方が安全

投資では、「つみたて投資×定期売却」を基本とした戦略を立てて、

個人の状況に合わせて、一括投資や一括売却を活用していきましょう。

なお、iDeCo(個人型確定拠出年金)では、税金や社会保険料の都合で、定期売却が難しくなるケースがあります。ここは泣きたくなるほど複雑なので、中級編で詳しく解説しますね。

つみたてNISA・iDeCoも活用すること

6つ目の鉄則は、つみたてNISA・iDeCoも活用すること!

投資では、利益の約20%に税金がかかります。

仮に100万円の利益が出ても、20万円は税金でなくなっちゃうんですね。

そこで役立つのが、「つみたてNISA」や「iDeCo」です。

この2つを活用すれば、投資による運用益が非課税に!

100万円に税金がかからず、まるまる受け取れるイメージですね。

今後、「投資にかかる税金が増税される」という話もありますから、非課税制度は、有効に活用しましょうね。

なお、単純な非課税効果は、つみたてNISAよりもiDeCoの方が高いので、

「投資をするならiDeCoがオススメ!」

なんて話を聞くと思います。

しかし、iDeCoは税金の知識が必要なので、初心者にはオススメしません。

初心者は、とにかく投資に慣れること。

できるだけシンプルな方法を使うこと。

そう考えると、

初心者には、つみたてNISAが断然オススメですよ!

つみたてNISAで非課税制度を有効に活用して、次のステップとして「iDeCo」や「特定口座(税金がかかる普通の口座)」を活用しましょう。

リターンは年7%が限界と心得ること

7つ目の鉄則は、リターンは年7%が限界と心得ること!

よく、

- 「年利30%の高利益!」

- 「1年で資産が倍になる!」

なんてフレーズを耳にするかもしれませんが、これはただのギャンブルです。

一時的に大きなリターンを得ることができるかもしれませんが、長期でこの成績を出すことはまず不可能。

また、その分だけ高いリスクを負うことにもなります。

参考までにお伝えすると、

「世界一の投資家」と言われるウォーレン・バフェットでも、年22%という成績です。

世界一がこのレベルですから、「年30%の利益」と言っている時点で、相場が狂っていると気付いてくださいね。

私たちが期待するのは、最大でも「年7%」の成長率。

これは、世界の株価が年7%で成長しているから。

世界の成長とともに自分の資産を増やすのは、難しくありません。

しかし、世界の成長率を超えて、自分だけが利益を出すのは、激ムズです。

「投資のプロ」と呼ばれる人達でさえ、4人中3人が負ける世界ですからね…。

7%が限界値だと心に刻み、投資戦略を立てていきましょうね。

手数料を徹底的に抑えること

8つ目の鉄則は、手数料を徹底的に抑えること!

投資をやるうえで、手数料は非常に重要!

例え「1%」という小さな数字でも、

長期・高額で運用した場合、とんでもない金額に膨れ上がります。

もし、毎月6万円、年利6%で30年積立投資した場合、

1%の手数料=約1,100万円!!

このような、とんでもない数字になります。

今の時代、「ネット証券」で「インデックスファンド」を買えば、

運用手数料を0.3%以下に抑えることも可能です。

窓口で勧められる悪質な商品の場合、手数料2%とか、手数料3%になることも。

最悪の場合、手数料が高過ぎて、投資をすればするほど損することだってあります。

手数料を抑えるほど、投資の成功率は上がると思ってくださいね。

運用額を上げること

9つ目の鉄則は、運用額を上げること!

投資で大きな成果を出したいなら、運用額のアップは避けては通れません。

仮に10万円の運用をしても、1年の期待リターンはわずか7,000円。

これでは、人生に何の影響も与えることができません。

ですから投資では、最低でも500万円、できれば1,000万円くらいは運用していかないと、

効果を実感することが難しいのです。

ですから、

- 長い時間をかけてコツコツ育てていく

- まとまった金額を一括投資する

この2つの、どちらかの戦略が必要なのです。

もしあなたの運用額が2倍になれば、投資のリターンも2倍に。

もしあなたの運用額が10倍になれば、投資のリターンも10倍になります。

だから、投資の前に、投資の元手を手に入れること。つまり、

貯金・節約がものすごく重要なのです!

厳しく聞こえるかもしれませんが、投資元本を確保できないのなら、投資に手を出してもあまり意味がありません。

まずは堅実に、家計の改善や貯金に目を向けてください。

まとめ

本記事では、投資をするなら絶対に押さえておきたい鉄則の9箇条をお伝えしました。

投資をするなら絶対に押さえておきたい鉄則の9箇条

- 分散投資をすること

- 長期投資をすること

- 外国株式をメインに運用すること

- 中盤からリスクを下げること

- つみたて投資・定期売却を活用すること

- つみたてNISA・iDeCoも活用すること

- リターンは年7%が限界と心得ること

- 手数料を徹底的に抑えること

- 運用額を上げること

この9つのポイントをきっちり押さえれば、あなたの資産形成の成功率は間違いなく上がります!

どれも基本的な内容でしたが、めちゃくちゃ大事なポイントですので、ぜひマスターしてくださいね!

ここまでお読みいただき、ありがとうございました。

次回はこちら↓