【超初心者向け】投資信託・インデックスファンド15のポイントとは?【第6話】

「投資信託・インデックスファンドって何?」

「どんなポイントを押さえるといいの?」

こんな疑問に答えます。

投資をやるなら、「投資信託(ファンド)」と「インデックスファンド」の理解は欠かせません。

しかし、初めての人にはなかなか難しいもの。

そこで本記事では、完全初心者でも分かるように、投資信託・インデックスファンドの15のポイントを解説します!

この15のポイントを押さえれば、基礎理解はばっちり!投資の成功率もぐっと高くなりますよ!

本記事は全世界株投資「第6話」です。第5話はこちら↓

この記事を書いている人

家計改善&運用アドバイザー / 中村俊也(なかむらとしや)

金融商品の販売をしない中立の立場から、生活費の削減方法や、長期的な資産運用の方法を教えている。ラジオ番組のレギュラーや、メルマガでの情報発信、セミナーなどを行っている。

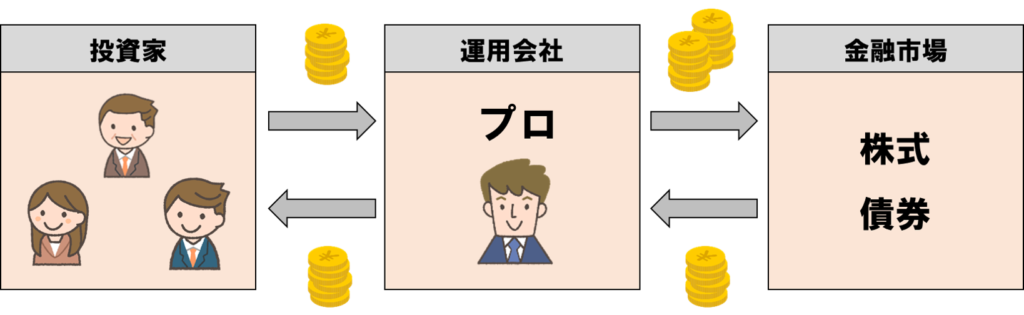

投資信託は、プロにお任せで運用できる

1つ目のポイントは、「投資信託は、プロにお任せで運用できる」ことです。

投資信託とは、文字通り「投資を信じて託す」もの。

運用の専門家である「資産運用会社」にお金を預けることで、あなたに代わってプロが運用をしてくれます。

ですから、自分で企業分析をして株を選んだり、細かい相場を見る必要はありません。

あらゆる投資の中で、最も簡単!一般人にとって、この上なく現実的な方法と言えますね。

一度買ったらほったらかしでOK

2つ目のポイントは、「一度買ったらほったらかしでOK」なことです。

先ほど説明した通り、あなたに代わってプロが運用しているので、基本はほったらかしで構いません。

もちろん、投資信託を「買う時」は、どの会社の、どの投資信託を買うかを、自分でしっかりと判断する必要があります。

しかし、一度買ってしまえば、途中の細かい売買や操作は不要。

1年に1回、あるいは数年に1回くらいのペースで、たまにチェックするくらいで良いのです。

忙しい方にとっても、投資信託は楽チンですね。

100円から投資できる

3つ目のポイントは、「100円から投資できる」ことです。

いきなり数十万円の資金を投入する必要はなく、

まずは100円とか、1,000円単位で、気軽に投資がスタートできます。

「個別株」の場合、銘柄によっては「最低数十万円」が必要だったりします。

「不動産投資」の場合、「最低でも500万円」くらいは元手が欲しいものです。

それに比べると、投資信託はハードルが低く、初心者に優しい方法と言えますね。

たった1本で分散投資ができる

4つ目のポイントは、「たった1本で分散投資ができる」ことです。

前回お話した通り、投資の基本はリスクの低い分散投資!

しかし、株や債券を1つずつ分析して選んでいたら、時間がいくらあっても足りません。

そこで役立つのが投資信託。

たった1本買うだけで、数百、数千という株や債券に、簡単に分散投資ができるんです。

投資信託とは、言ってみれば「詰め合わせのセット商品」

1つの投資信託の中に、たくさんの株式や債券がセットで入っているイメージですね。

例えば、「日本株」がセットになった投資信託を買えば、

- トヨタ自動車

- ソフトバンク

- 三菱UFJ

- SONY

などなど、日本を代表する企業の株に広く分散投資ができるわけです。

個別の株を1つずつ買うより、よっぽど簡単ですよね。

投資の王道である分散投資が、超簡単にできるのが投資信託なのです。

株・債券・不動産などの種類がある

5つ目のポイントは、「株・債券・不動産などの種類がある」ことです。

例えば、

「日本の不動産を詰め合わせた投資信託」とか、

「アメリカの債券を詰め合わせた投資信託」とか、

「ブラジルやインドなどの新興国の株を詰め合わせた投資信託」とか、

いろんな種類があります。

ちなみに、不動産を詰め合わせたものをREIT(real estate investment trust、リート、不動産投資信託)と呼び、

複数の投資信託を組み合わせたものを「バランスファンド」と呼んだりします。

例えば、「eMAXIS Slim バランス(8資産均等型)」というバランスファンドは、次の8資産を含みます。

- 日本株

- 先進国株

- 新興国株

- 日本債券

- 先進国債券

- 新興国債券

- 日本不動産

- 外国不動産

バランスファンドは欠点も多いので手を出す必要はありませんが、こうした様々な投資信託の種類があることは知っておきましょう。

ちなみに、投資信託の数は、実に1万4,000本もあるそうです。(2021年時点)

この中から、自分が投資したい商品を選んでいきましょうね。

アクティブ型より、インデックス型を選ぶべし

6つ目のポイントは、「アクティブ型より、インデックス型を選ぶべし」ということです。

インデックスファンド(インデックス型)とは、インデックスという指数に連動する投資信託のこと。

アクティブファンド(アクティブ型)とは、指数(平均)を上回る成果を目指す投資信託のことです。

もう少し乱暴に説明すると、

インデックスファンドは平均点狙いで、

アクティブファンドはギャンブルだと思ってください。

もしあなたが長期投資をするなら、インデックスファンド一択でOK。

アクティブファンドは、特別な事情がない限り、手を出す必要はありませんよ。

インデックスファンドとアクティブファンドの違いを、もう少し説明します。

例えば、5つ株価が、次のような値動きだったとしましょう。

- A社 ー30万円

- B社 ー10万円

- C社 +10万円

- D社 +30万円

- E社 +50万円

アクティブファンドは、この中のどれかを狙うイメージ。

E社のように、大きなリターンを得る可能性がある一方、A社のように、大きな損失を受ける可能性もありますね。

これに対してインデックスファンドは、最初から平均点狙いです。

A~E社の全てをバランスよく購入するので、結果は平均の「+10万円」。

大勝ちもしない代わりに、大負けもしないので、

コツコツ堅実に運用したい人にとって、とても理にかなった投資法なのです。

しかも、長期間で見た場合、インデックスファンドの方がアクティブファンドより、圧倒的に成績が良いことが知られています。

短期的にはアクティブファンドが勝つことはあっても、

長期で平均点を上回るのは、プロでも難しいんですね。

しかも、アクティブファンドは手数料が高い!

投資のプロと言われるチームが、企業の分析を徹底的に行っていますので、どうしてもコストが高くなってしまうのです。

以上の理由より、投資信託はインデックスファンド一択でOKですよ!

指数に連動する

7つ目のポイントは、「指数に連動する」ことです。

こちらは、インデックスファンドの特徴ですね。

インデックス(経済指数)とは、簡単に言えば「モノサシ」です。

例えば「株式」の指数の中には、

「日本企業の株価全体を示すモノサシ」とか、

「アメリカ企業の株価全体を示すモノサシ」など、

様々な指数があります。

このモノサシを見れば、国全体、地域全体、世界全体の株価の動きを見るコトができるんです。

すごいでしょ?

株式だけでも、経済指数は山ほどあり、日本株で432種類、外国株で2,041種類、合計で2,471種類もの数があります。(My Indexの検索結果より 2021年9月調査)

「そんなにあったら調べきれないよ!」と思うかもしれませんが、

知っておきたい指数は、次の5つくらいです。

覚えておきたい株式指数ベスト5!

- 日経平均株価(日経225):日本企業の株価を示す

- TOPIX(トピックス):日本企業の株価を示す

- NYダウ平均株価:アメリカ企業の株価を示す

- S&P500:アメリカ企業の株価を示す

- MSCI ACWI:世界企業全体の株価を示す

よくニュースで話題になる「日経平均株価(日経225)」や「TOPIX(トピックス)」は、日本全体の株価を示す指数、

「NYダウ平均株価」や「S&P500」は、アメリカ全体の株価を示すようなものです。

この4つは、Yahoo!のトップページに表示されるくらい有名な指数ですから、一般教養として知っておきたいですね。

さて、TOPIXやS&P500も良いのですが・・・

私がオススメするのは、「全世界株投資」!

つまり、見るべきは、世界企業全体の株価を示す経済指数、

「MSCI ACWI(オールカントリー・ワールド・インデックス)」です!

(エムエスシーアイ、アクウィーと読みます)

「なんじゃそりゃあ!!??」と叫びたくなると思いますが・・・、

実はコレ、超有名な経済指数。

世界の株式市場の、上位85%をカバー。

まさに、世界経済のベンチマーク(指標)と言える、超有名な経済指数なのです!

私自身、投資している資産の大部分を、この指数に連動するように運用しています。

全世界株投資をするなら、MSCI ACWIは絶対に押さえておきましょうね。

シンプルで分かりやすい

8つ目のポイントは、「シンプルで分かりやすい」ことです。

投資の鉄則は、「分からないものに手を出さないこと」

証券会社などでオススメされる商品は、中身がよく分からない商品ばかり。

運用だって、実際にどう行われているか分かりません。

その点、インデックスファンドは「指数に連動する」というシンプルな商品なので、

誤魔化しがきかず、極めて分かりやすい商品です。

景気が良ければ値上がりして、

景気が悪ければ値下がりする。

ただそれだけです。

このシンプルさが、投資ではとっても大事ですよね。

手数料がかかる

9つ目のポイントは、「手数料がかかる」ことです。

投資信託は、プロに運用を任せているのですから、当然手数料がかかります。

手数料は投資の成績に直結しますから、

良い証券会社、良いインデックスファンドを選んで、手数料は徹底的に抑えましょうね!

投資信託の手数料は、次の3つです。

投資信託の3つの手数料

- 購入時の手数料:「販売手数料」→ゼロを選ぶ

- 運用時の手数料:「信託報酬」→0.5%以下を選ぶ

- 売却時の手数料」「信託財産留保額」→ゼロを選ぶ

近年、インデックスファンドの手数料はどんどん下がってきているので、

今なら、「販売手数料」と「信託財産留保額」はゼロの商品が当たり前になってきました。

そうすると注目は「信託報酬」なのですが、

信託報酬も、0.5%以下に抑えることも十分可能ですよ。

なお、iDeCo口座で運用する場合、iDeCo独特の手数料がかかるので、そうしたコストにも気を付けてくださいね!

手数料には敏感に!

つみたてNISA・iDeCoで買える

10個目のポイントは、「つみたてNISA・iDeCoで買える」ことです。

投資をするなら、

運用益が非課税になる「つみたてNISA」や、

大きな節税効果が期待できる「iDeCo(個人型確定拠出年金)」を、

賢く活用しましょう。

つみたてNISAやiDeCoは、言ってみれば「箱」であり、

この中に、「自分で選んだ投資信託」を入れて運用するイメージを持ってください。

初めての人にとっては、このあたりが複雑で分かりにくいのですが、

投資信託は「金融商品」で、

つみたてNISAやiDeCoは、金融商品を入れるための「口座」ですから、

間違えないようにしましょうね。

つみたてNISA対象ファンドは金融庁お墨付き

11個目のポイントは、「つみたてNISA対象ファンドは金融庁お墨付き」なことです。

投資信託は1万4,000本程度あるのですが、

その中でも、つみたてNISAの対象となっている投資信託は、たったの201本です!

(出展:金融庁「つみたてNISA対象商品の概要について」(2021年10月25日時点))

この201本は、金融庁の厳しい審査を突破した商品であり、私たち消費者にとって、安心できる投資先と言えるのですね。

参考までに、金融機関別の、つみたてNISA商品数ランキングを示します。

金融機関別 つみたてNISA商品数ランキング

- 第1位 SBI証券 166本

- 第2位 松井証券 160本

- 第3位 楽天証券 156本

- 第4位 auカブコム証券 150本

- 第5位 マネックス証券 149本

- 第6位 SMBS日興証券 147本

- 第7位 フィディリティ証券 37本

- ・・・

- 第15位 三菱UFJ銀行 12本

- 第15位 ゆうちょ銀行 12本

(出展:モーニングスター「つみたてNISA総合ガイド」2021年1月データより http://nisa.morningstar.co.jp/)

このように、つみたてNISAが認可されている投資信託の数は、金融機関によって全く異なります。

(だから、証券会社選びが大事なのです!→オススメはSBI証券か楽天証券!)

ちなみに、

銀行最大手の「三菱UFJ銀行」には、投資信託が505本、

「ゆうちょ銀行」には、投資信託が124本ありました。(2022年1月筆者調査)

しかし、金融庁の認可を受け、「つみたてNISAに適格」と判断された投資信託は、

たったの「12本」です。

少なっ!

窓口で販売されている投資信託は、ヤバイ投資信託ばかりだと思ってくださいね。

そういった意味でも、「つみたてNISA対象商品から選ぶ」というルールを決めておけば、

こうした失敗をしなくてすみますね。

まずは、つみたてNISA対象商品から、インデックスファンドを選んでみましょう。

分配金を受け取らずに複利効果を出す

12個目のポイントは、「分配金を受け取らずに複利効果を出す」ことです。

分配金とは、投資信託の収益から、投資した本人に返ってくるお金のことを指します。

銀行預金の場合は「利子」、

株式の場合は「配当金」と呼ぶのに対して、

投資信託では「分配金」と呼びます。

名前が違うだけで、ほとんど同じ意味だと思ってOKですよ。

さて、この分配金には、実は注意点があります。

投資信託には、

- 分配金が出ない商品

- 分配金がたまに出る商品(年1回など)

- 分配金が頻繁に出る商品(月1回など)

この3つがあります。

あなたは、どれが良いと思いますか?

普通に考えれば、「分配金が頻繁に出る方が良いでしょ!」と思うかもしれません。

しかし、そこが落とし穴!

分配金を受け取るほど、投資のパワーが下がっちゃうんです!

ですから、基本的には「分配金が出ない商品」をオススメします。

(つみたてNISA対象商品は、ほとんどが「分配金なし」の商品です)

「分配金を受け取る」ということは、「投資信託の資産を減らす」こととイコールです。

例えば、投資信託の資産額が100万円で、5万円の分配金を出したら、資産は95万円に目減りしてしまいますよね?

もしあなたが「長期」で「つみたて投資」をしたいのなら、戦略はむしろ逆。

100万円→150万円→200万円といった具合に、資産額をアップさせるのが正解です。

ですから、分配金はできるだけ受け取らない方が良いのですね。

また、利益が出ている場合はまだ良いのですが、

最悪なのは、利益が出ていないのに分配金が出るケース。

100万円投資して、値下がりして90万円になってしまったのに、なぜか5万円の分配金を受け取れる・・・

「やった!5万円ゲット!」

と思うかもしれませんが、これは、自分が投資した資産を切り崩しただけ。

分配金が出る分、運用成績はどんどんん悪化しますから、

分配金が頻繁に出る投資信託=悪質な商品

だと思ってくださいね!

特に、「毎月分配型」の投資信託は、はっきり言って詐欺レベル。

毎月運用成績が下がっていき、手数料がどんどん抜き取られていく悪質な商品ばかりですから、

十分に注意してください。

分配金をたまに受け取る場合(年1回など)は、分配金を受け取ってすぐに再投資することで、複利運用のパワーを出すことができます。

投資信託の設定で、「分配金再投資」という設定にしておけば、自動で再投資ができますよ。

ただし、「分配金なし」の場合に比べると、実は投資パワーは小さくなってしまいます。

というのも、税金がかかるから。

分配金再投資では、利益分を「売却して」、「すぐに購入」しているわけですから、

売却時には、利益に対して20.315%の税金がかかってしまいます。

ですから、理想は分配金を受け取らない戦略がオススメです。

分配金についてまとめます。

分配金のポイント

- 理想は「分配金なし」を選ぶこと(つみたてNISAはほとんどがコレ)

- 「分配金あり 年1回」を選んだ場合は、分配金再投資の設定をすること

- 「毎月分配型」の投資信託は絶対に選ばない

倒産しても大丈夫

13個目のポイントは、「倒産しても大丈夫」なことです。

投資信託では、販売会社・運用会社・信託銀行といった、関連会社が複数が関わっています。

こうした関連会社が倒産した場合、あなたの資産はどうなるでしょうか?

結論は、倒産しても大丈夫!

あなたが預けた資産は「全額が保障」されますから、仮に関連会社が倒産しても大丈夫です。

安心して運用ができますね。

おススメのWEBサイト My Index

14個目のポイントは、「おススメのWEBサイト My Index」を押さえておくことです。

投資信託・インデックス投資をやるなら、このWEBサイトは欠かせません。

https://myindex.jp/

こちらのWEBサイトでは、

- 世界中のインデックスのデータを見れる

- リスクとリターンが調べられる

- ポートフォリオの資産ができる

- 投資の勉強ができる

などなど、インデックス投資に関するあらゆる情報が記載されています。

私は、リスクとリターンの値を調べる時はまずこのサイトを見ていますので、

ぜひみなさんも使ってみてください。

おススメ書籍 敗者のゲーム

15個目のポイントは、「おススメ書籍 敗者のゲーム」を読んでおくことです。

本書の主張は、

「低コストのインデックスファンドに投資せよ」

という、実にシンプルなもの。

インデックス投資の哲学を理解するために、これ以上ないと言っていいくらい有名な名著です。

もしあなたが投資をするなら、この1冊だけは絶対に読んでください。

まとめ

本記事では、完全初心者でも分かるように、投資信託・インデックスファンドの15のポイントを解説しました!

投資信託・インデックスファンドの15のポイント

- 投資信託は、プロにお任せで運用できる

- 一度買ったらほったらかしでOK

- 100円から投資できる

- たった1本で分散投資ができる

- 株・債券・不動産などの種類がある

- インデックス型とアクティブ型がある

- 指数に連動する

- シンプルで分かりやすい

- 手数料がかかる

- つみたてNISA・iDeCoで買える

- つみたてNISA対象ファンドは金融庁お墨付き

- 分配金を受け取らずに複利効果を出す

- 倒産しても大丈夫

- おススメのWEBサイト My Index

- おススメ書籍 敗者のゲーム

この15のポイントを押さえれば、基礎理解はばっちり!投資の成功率もぐっと高くなりますよ!

ここまでお読みいただき、ありがとうございました。

次回はこちら↓