ライフプランニング・人生3大資金(教育・住宅・老後)を考えよう【完全保存版】

「ライフプラン」って何?「人生3大資金」ってどうやって準備すればいいの?

こんな疑問に答えます。

ライフプランや人生3大資金の計画は、人によっては非常に効果的です。

この記事で、詳しく解説しますね(^^♪

- 1. ライフプランとは「キャッシュフロー」のことである

- 2. 1億円越え!? 教育・住宅・老後の「人生3大資金」

- 2.1. 教育費・住宅費・老後費用の目安

- 2.2. 「じわりと効く」人生3大資金

- 3. ライフプランを立てる12のメリット

- 4. ライフプランを立てる3つのタイミング

- 5. ライフプランを立てずに後悔する人達

- 6. 生涯で得るお金・必要なお金とは?

- 7. 共働き(パワーカップル)になろう!

- 8. 子連れ夫婦の場合、「貯め時は2回」ある

- 9. 教育費を考えよう

- 9.1. 家計のブラックホール 教育費

- 9.2. 人生における「最大瞬間風速」 大学進学費用

- 9.3. パパママ必見!教育費を390万円カットできるインデックス投資法

- 10. 老後資金の必要額をたった3分で計算する方法

- 11. まとめ

ライフプランとは「キャッシュフロー」のことである

お金の世界でライフプランと言った場合、次のような「キャッシュフロー表」を作ることがゴールです。

それでは詳しく見ていきましょう。

ライフプラン(Life plan)とは「人生計画」のこと。

特にお金の世界では、長期的なマネープランを指します。

「ライフプランなんて立てなくても、普段の生活には支障がないでしょ?」

なんて思うかもしれません。

しかし、「4,000万円のマイホームを買う」場合はでどうでしょうか?

4,000万円なんて、普通の人には目がくらむような大金です。1年間の収入ではとても足りませんよね。

こんな時は、「長い時間をかけ、計画的に資金を準備する」という視点が、どうしても必要になります。

ここで活躍するのがライフプラン。特に、お金(Cash)の流れ(Flow)を見えるようにした、キャッシュフロー表を使うと便利です。

キャッシュフロー(CF)表とは、年齢・ライフイベント・収入・支出・貯金などを、時系列にまとめたものです。

「3年後に家を買おう」とか、「5年後に子どもが大学進学する」といった具合に、未来に起こるライフイベントを予測して、マネープランを立てていきます。

キャッシュフロー表を作ると、お金が必要になる時期や金額が見えるようになります。

漠然としたお金の不安が、より明確になるでしょう。

しかし、未来は誰にもわかりません。あまりにも先の出来事や、小さな支出に目を向けても、効果は期待できません。

そこで注目すべきは、人生3大資金と呼ばれる大きな支出です。

「人生3大資金」とは、教育費・住宅費・老後費の3つを指します。

どれも数百万円~数千万円になる高額な出費なので、計画的にお金を準備するという視点が欠かせません。

ですから、キャッシュフロー表でまず考えるべきは、人生3大資金のことなのです。

ライフプランを考えるとは、「人生3大資金に備えるためのキャッシュフロー表」を作ることだと思ってください。

1億円越え!? 教育・住宅・老後の「人生3大資金」

教育・住宅・老後の「人生3大資金」を全て合計すると、1億円を超える金額になります。

人生をロールプレイングゲームに例えるなら、まさにボス級の強敵。

ボスの強さはそのへんのザコとはケタ違い。十分に準備して挑まないと、痛い目に合いますよ。

教育費・住宅費・老後費用の目安

まずは、人生3大資金の目安を整理してみましょう。

1つ目が教育費。

学校や習い事にかかる「教育費」と、普段の生活にかかる「養育費」を合わせると、子供1人で約3,000万円が必要と言われます。

3,000万円ってとんでもない金額ですよね。

子どもがいる家庭は、子どもがいない家庭に比べて、これだけの負担を抱えることになるのです。

2つ目が住宅費。

人生における必要な住宅費は、だいたい6,000万円くらいだと言われます。

「人生100年時代」と言われる現代なら、7,000万円くらいかもしれませんね。

しかしこれはあくまで平均値。必要な住宅費は、人によって大きく異なります。

「実家暮らしが長く、親から土地と家を受け継いだ」という人なら、1,000万円くらいで十分かもしれません。

「都会の1当地に、一生賃貸で住む」という人なら、1億円を超えるかもしれません。

このように、親の援助があるか、賃貸か持ち家か、都会か地方かなど、個人の状況によって必要金額は全く違います。自分のケースで考えてみましょうね。

最後に老後資金。人生の最後に待ち受けるラスボスです。

必要な老後資金は、人によって大きく異なります。

2019年に「年金が2,000万円足りない問題」が話題になりましたが、この数字はあくまで1つの例に過ぎません。

「退職金や公的年金をたっぷり受け取ることができて、ゼイタクは必要ない」という人なら、必要資金はゼロかもしれません。

「フリーランスで退職金がなく、受け取れる年金も少ない。将来はリッチな老後にしたい」という人なら、1億円でも足りないケースだってあります。

ですから、基本的には自分の必要額を計算してください。

一応目安をお伝えしておくと、「今の若い世代(2000年生まれ)で、夫が厚生年金、妻が国民年金の受給者」なら、4,500万円くらいの自己負担金が必要だと思ってくださいね。

以上が、人生の3大資金のざっくりとした金額のイメージです。

私の友人に、子どもが2人いる家庭があるのですが、この場合だと、教育養育費6,000万円+住宅費6,000万円+老後費4,500万円。

人生3大資金だけで、1億6,500万円が必要という計算になります。

ね?手ごわいでしょ?

「じわりと効く」人生3大資金

人生3大資金は、「一括で払う」のではなく、「分割で払う」のが一般的です。

分かりやすいのが、マイホームの購入。

「3,000万円を一括で払う」のは難しいので、ほとんどの場合、住宅ローンを組んで分割で支払います。

教育資金や老後資金も同じく、毎月の生活費から支出するイメージですね。

このように、実は「大金を一括で支払う」という場面は、人生にはそれほど多くありません。

(3大資金において、大金を支払うのは、①住宅ローンの頭金、②住宅リフォーム代、③大学進学費用の3つです。実際にかかる費用はピンキリですが、住宅ローンの頭金が300万円、住宅リフォーム代が200万円、大学進学費用が700万円くらいです。)

しかし、「分割なら払えるじゃん!」と思うのが落とし穴。

「一括で3,000万円」は払えなくても、「毎月10万円」なら払えるかもしれません。

しかし、こうした出費はボディブローのようにじわじわ効いてきます。

住宅ローンのように、一度ローンを組んでしまえば、あとで変更するのは至難のワザ。

返済が完済するまで、じわじわとあなたの家計をむしばむことになるのです。

ですから、「分割なら払えるじゃん」と軽く考えずに、慎重にライフプランを考えることが必要なんです。

人生3大資金はじわりと効く。

計画的に、長期の視点でマネープランを考えましょう。

ライフプランを立てる12のメリット

ライフプランを立てる12のメリットを紹介します。

- 時系列で収入・支出・貯金額がチェックできる

- 家計やキャッシュフローの問題点が分かる

- 貯金や資産運用の目標設定ができる

- 投資戦略が明確になる

- 夫婦の場合、資金計画の共有ができる

- 貯金や節約、投資のモチベーションが上がる

- キャリアプランに役立つ

- 保険加入の判断や見直しに役立つ

- 教育資金のプランニングができ、教育資金で失敗する確率が減る

- 住宅資金のプランニングができ、住宅購入で失敗する確率が減る

- 老後資金のプランニングができ、老後に苦しむ確率が減る

- お金の教養が爆上がりする

お金のことが「数字で」「時系列で」見えるようになるので、現在の資金や問題点がよりクリアになります。

例えば、「漠然と老後が不安」という人は多いでしょう。

しかし、「具体的に『いつまでに』『いくら』必要か?」と聞かれると、明確に答えられる人は少ないと思います。

そんな時は、キャッシュフローを作ってみましょう。漠然とした不安が、グワッと具体的になりますよ。

「①漠然と老後が不安だ」

→「②70歳までに1,000万円の貯金が必要だ」

→「③今50歳だから、20年間で1,000万円の資産を作ればOKだ」

→「④毎月4万円を貯金できればクリアできるぞ」

こんな感じです。

「①漠然と老後が不安だ」という人と、「④毎月4万円の貯金があればクリアできるぞ」という人では、具体性が全然違いますよね?

これがライフプランの威力です。

しかも、ライフプランを作ることで、投資の戦略が明確になったり、夫婦で情報共有ができたり、貯金や投資のモチベーションが上がったりします。

「できるだけ共働きを続けよう」とか、「定年後も10年間は働こう」といった、キャリアプランにも影響します。

ムダな保険に入っている場合は、保険を見直すきっかけにもなります。

マネープラン、特に人生3大資金で失敗する人は後を絶ちませんが、そうした失敗の確率もぐっと減るでしょう。

また、自分で作ってみるのも面白いですよ。

自分で作ると、いろんなことを勉強する必要があるので、お金の教養が爆上がりします!

このように、ライフプランを立てるコトには多くのメリットがありますから、ぜひ一度作ってみてくださいね。

ライフプランを立てる3つのタイミング

ライフプランを立てるタイミングは3つあります。

- 子どもができた時

- 人生3大資金を準備したい時

- 家族構成が変化した時

1つ目は、子どもができた時です。

子どもがいる家庭の資産形成はベリーハード。子どもがいない家庭に比べて、1億円くらい難易度が高いと思ってください。

先ほど説明した通り、子ども1人が独立するまでの養育費+教育費は、約3,000万円。とんでもない負担ですよね?

しかも、出産や育児で自由に働けなくなると、労働収入は大幅にダウンします。

実際には、妻(女性)の収入がダウンするケースがほとんどで、その金額は数千万円~1・2億円レベルと言われます。

ですから、家計が苦しい子連れ家庭ほど、ライフプランが重要になるのです。

2つ目は、人生3大資金を準備したい時です。

教育費・住宅費・老後費は、数百万円~数千万円になる大きな出費。

1年当たりの収入ではとてもカバーしきれない金額ですから、ライフプランを立てて計画的に準備することが必要です。

3つ目は、家族構成が変化した時です。

結婚・出産・離婚・離別・子どもの独立時など、家族構成に変化があった時に、ライフプランを立てましょう。

家族構成が変化すると、収入や支出も変わりますし、これまでの貯金計画や保険などを見直すチャンスにもなります。

きっかけがないと人は動かないものです。

「家族構成が変わった時は、ライフプランを立てる」と決めておきましょう。

以上3つが、ライフプランを立てるべき3つのタイミングです。

逆に言えば、単身の方や、子がいない夫婦の方は、ライフプランの重要性は低くなりますね。

ライフプランを立てずに後悔する人達

世の中には、ライフプランを立てずに後悔する人が山のようにいます。

20代・30代のうちは、ライフプランの重要性になかなか気付くことができません。

お金で困った経験が少ないので、「なんとかなるさ」と思って、あまり真剣に考えていないんですね。

しかし、人生3大資金の必要額は、数百万~数千万円レベル。

特に、教育費・住宅ローンの返済・老後資金のつみたてが3つ同時に重なると、家計は火の車になります。

40代や50代では、こうした家庭がけっこうあります。

このレベルになると、「なんとさなるさ」でなんとかなる金額じゃないんです。

20年30年という長い期間をかけて、やっと準備できるかどうかの金額。

歳を取ってから、

「もっと貯金をしておけばよかった…」

こんな風に後悔しても、取返しがつかないんですね。

お金が一番苦しくなるのは、収入がなくなった老後です。

「年金2000万円問題」と言われるように、年金だけで老後の生活を送れる時代ではありません。

当然ですが、「2000万円も準備できない」なんて人は山のようにいて、彼らはかなり厳しい生活を強いられています。

ネットで「下流老人」と検索すると、お金がない老後がどんな生活になるか、イメージができます。自分にカツを入れる意味でも、一度見てみると良いでしょう。

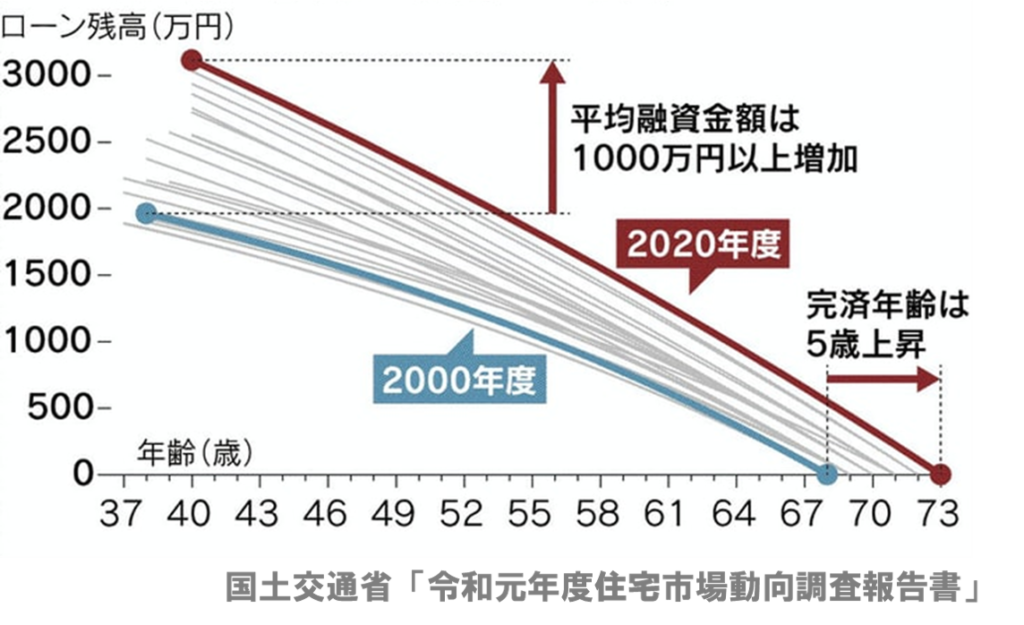

さて、多くの人がライフプランで失敗していることを示すデータがあります。

それが、住宅ローンのデータ。

住宅ローンの平均返済年齢は、なんと73歳です!

73歳になるまで住宅ローンを完済できないってやばくないですか?

住宅ローンで手一杯ということは、老後資金だって十分に準備ができていない可能性があります。このままでは、みじめな老後が待っているでしょう。

ある記事で、こんなコメントを残しているご老人がいました。

「本当はやりたいことや挑戦したいことがたくさんあったけど、中年時代は教育費や住宅費で手一杯だった。妻や子供もいるのに転職や起業なんてできるわけもなく、やりたくもない仕事を毎日淡々とこなしていた。特に、住宅ローンの返済が苦しかった。今思えば、なんであんな高い家を買ったんだろう…家を買ってから30年間、ずっと住宅ローンを返済するために働いていたようなものだった。そして今は老後の余裕がない。なんのための人生だったんだろう…もっと計画的に生きればよかった」

・・・

ぐさっとくる話ですね。

この事例のように、

「気持ちが大きくなって高額な物件を買ってしまった」

「銀行に勧められて高額な住宅ローンを組んでしまった」

こんなケースは後を絶ちません。

失敗の原因は、ライフプランをちゃんと立てなかったこと。

計画的に生きている人なら、身の丈に合った金額の物件を買うことや、将来の返済生活にまで考えが及んだはずです。

人生3大資金だけでも構いません。大きなお金を考える時は、ライフプランを立ててみましょう。

生涯で得るお金・必要なお金とは?

一生涯で得るお金・必要なお金は、だいたい3億円と言われますね。

しかし、人生100年時代と言われる今、若者が必要になる金額は約3億7,000万円!

普通に生きていると、7,000万円足りない生活が待っています。

詳細はこちらの記事で解説していますので、ぜひご覧ください。

共働き(パワーカップル)になろう!

ライフプランを考える中で「お金が足りない!」となった時、どうしますか?

いろいろと手段はありますが、もし専業主婦(主夫)をしている妻(夫)がいるのなら、共働きを検討してみましょう!

特に強力なのが「正社員」や「公務員」。

共働き正社員の夫婦を「パワーカップル」と言って、稼ぎは超強力。

夫1人だけで年収1,000万円越えは困難ですが、夫婦合わせて年収1,000万円越えというケースは、実は珍しくありません。

もし結婚している方で豊かな人生を歩みたいと思うのなら、ぜひ共働き・パワーカップルを目指してみてください。

共働きが最強と言われる理由は、次の書籍のタイトルを見れば一発です。

専業主婦は2億円損をする(著者:橘玲氏)

なかなかインパクトのあるタイトルですが、この数字は決して大げさではありません。

「ユースフル労働統計2016年」のデータによれば、大卒女性の生涯賃金は2億1,800万円。

専業主婦になるということは、約2億円の収入をまるまる捨てることになるのです。

また、専業主婦でなくても、パートや派遣などの非正規労働者も、正社員に比べて不利ですね。

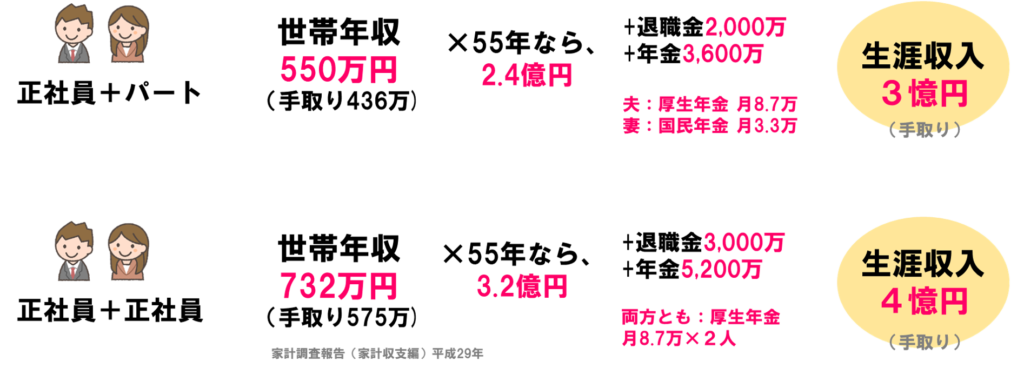

こちらの図を見てください。

「正社員+パートの夫婦」の場合、世帯収入は550万円、退職金は2,000万円、公的年金は3,600万円。

生涯で得るお金は3億円になります。

一方で、「正社員+正社員の夫婦」の場合、世帯収入は732万円、退職金は3,000万円、公的年金は5,200万円。

生涯で得るお金は4億円になります。

これはざっくりとした計算にすぎませんが、パートが正社員になることで、収入が1億円もアップするのです。

手取りが4億円もあれば、人生をクリアするには十分な金額ですよね。

もちろん、どの家庭も共働きができるわけではないでしょう。

私も子どもがいるので、子育てしながら働く大変さはよく分かっているつもりです。

しかし、その大変さを天秤にかけても、共働きは強力です。

後で笑える人生が待っていると信じで、夫婦で協力して、共働きという選択を取って欲しいと思います。

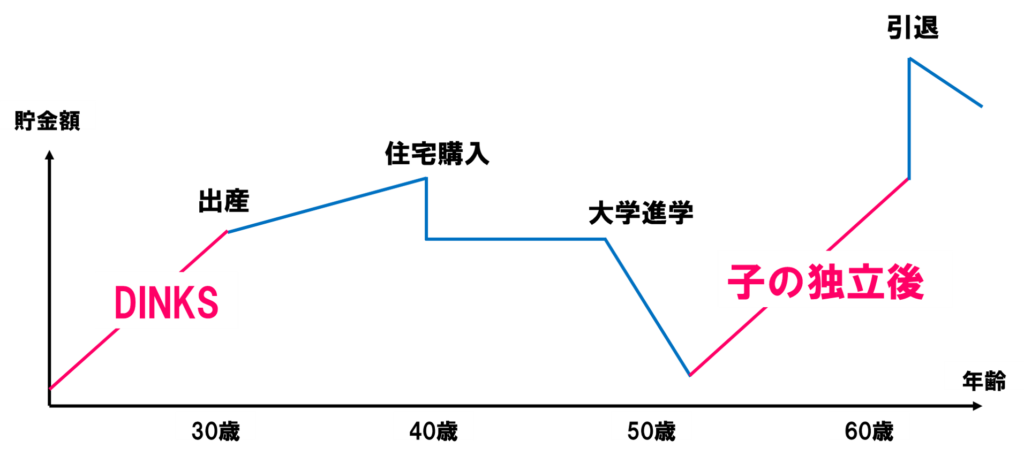

子連れ夫婦の場合、「貯め時は2回」ある

子連れ夫婦の場合、貯め時は2回だけだと覚えておきましょう!

まず1つ目がDINKS時代!ここが勝負です!

DINKSとは・・・Double Income No Kidsの略で、子がない共働き夫婦を指します。

いずれ子どもが欲しいと考えているご夫婦の場合、DINKS時代にできるだけ貯めておくのが良いです。DINKS時代は、自由に使えるお金があって生活費が高くなりがちです。「結婚前は両方とも1人暮らしをしていた」なんてご夫婦なら、仮に片方の収入を全て貯金しても十分に生活できるはず。

ですから、DINKS時代は手取りの4割くらいを貯金・投資に回す。私がオススメするのは、大部分を株式インデックスファンド+つみたてNISAなどで運用しておくこと。早いうちにスタートしておくと、その後の人生はぐっと楽になりますよ!

そして、2回目の貯め時は子どもが独立したあと。養育費・教育費の負担がなくなり、夫婦2人ともばりばり稼げる…となれば、このタイミングで大きく資産を増やすことができます。というかラストチャンスです。

そして、50代にもなればほとんどの人が老後のお金に対する恐怖心や「貯めよう」という意志が強くなっているはずですので、やはりポイントはDINKS時代。みんながお金の大切さに気付いていない間に、できるだけ準備しておくことをオススメします。

マークトゥエイン「赤道伝い」の言葉をアレンジして、こんなメッセージをお届けしておきます。

人生は、散財してはいけない時期が2つある。1つは「お金が無い時」で、もう1つは「お金がある時」である

余裕がある時ほど、油断せずにってことですね!

教育費を考えよう

人生3大資金の1つ、教育費について考えましょう。

家計のブラックホール 教育費

教育費は、家計のブラックホールと言われます。

子どもにはお金をかけてあげたいもの。

しかし、一度かけた教育費は、簡単に下げることができません。

まるでブラックホールのように、容赦なくお金を吸い取っていきます。

塾や予備校、習い事は、結構なお金がかかります。

学校も、保育園から大学までずっと私立なら、ものすごい出費になっちゃいますよね?

ですから、最初から教育費をかけ過ぎないこと。

後から減らすのは難しいので、軽い気持ちで高額な教育費を出すのは厳禁です。

目安は、家計の5~10%程度に抑えること。もし、教育費が家計支出の10%をオーバーしている場合は、かけ過ぎだと思ってください。

さて、高校までの教育費は、月々の生活費から支払うのが基本です。

しかし、大学進学費用だけは金額がケタ違い。その他の教育費とは、別で考えるのが良いでしょう。

人生における「最大瞬間風速」 大学進学費用

大学進学費用は、人生における最大瞬間風速と言える出費です。

その費用は数百万円。

これだけの大金を、4年間という短い期間で支払わないといけません。

短期間の出費という意味では、これだけの大金になるケースはめったにないでしょう。

大学進学に必要な金額は、私立か公立か、自宅か下宿かで大きく異なります。

以下に、データを示しますね。

- 自宅×公立・・・440万円

- 自宅×私立・・・708万円

- 下宿×公立・・・684万円

- 下宿×私立・・・960万円

(文部科学省平成26年度子どもの学習費調査より)

やはり「下宿×私立」になると頭が痛くなるくらいお金がかかりますね。

ちなみに下宿費ですが、データによると平均値は月12万円、そのうち家賃が一番負担が大きく、5.3万円になるそうです。(全国大学生活協同組合連合会 第53回学生生活実態調査より)

さて、これだけの大金を、子ども本人だけで負担するのはなかなか酷な話です。

アルバイトで本人が稼いだり、奨学金を借りるケースも多々ありますが、基本的には親の援助が必要でしょう。

どのくらい援助をするかは個人の判断ですが、仮に「自宅×私立」の分だけ支援すると考えてみましょう。

そうすると、必要な資金は1人700万円。子どもが2人なら1,400万円です。

(教育費はどんどん高くなっているので、1人800万円くらいになってるかもしれません)

1,400万円って、頭が痛くなるような金額ですよね。

これだけの大金を慌てて準備するのは不可能ですから、計画的な準備が必要になります。

パパママ必見!教育費を390万円カットできるインデックス投資法

投資を活用することで、教育費(大学進学費用)をカットする方法をお伝えします。

老後資金の必要額をたった3分で計算する方法

人生3大資金、老後資金を計算してみましょう。

こちらの記事で解説しています。

まとめ

本記事では、ライフプランについて考えてみました。

ライフプランって軽く考えている人が多いのですが、子供がいる家庭、人生3大資金を準備したい家庭などは、ぜひ真剣に向き合って欲しいなと思います。

ここまでご覧いただき、ありがとうございました。