老後資金の必要額をたった3分で計算する方法

「老後資金の必要額を簡単に計算する方法ってないのかな?」

こんな疑問にお答えします。

老後にどのくらいのお金が必要か、できるだけ具体的な金額を知っておきたいですよね。

しかし、計算はなかなか大変です。

計算するのが面倒で、「知らないままにしている」なんて人も多いのではないでしょうか?

そこで、たった3分で自分に合った老後資金を見積もる方法をご用意しました。

この方法は、「簡単に計算したい!」というお客様の声に応えるため、私が独自にあみ出したオリジナルメソッドです。

細かい数字を出すことはできませんが、おおまかな金額を知りたい人には十分です。

老後資金の必要額が分かると、具体的な貯金や投資計画を立てることができます。

あなたの老後資金のプランニングは、より成功に近づくでしょう。

たった3分でできるので、ぜひ一度やってみてくださいね。

↓こちらの記事では、ライフプランや人生3大資金の全体像について解説しています。まだ見てない人はご覧ください。

老後資金の必要額をたった3分で計算する方法

それでは、老後資金の必要額を計算する方法をお伝えします。

電卓またはスマホを用意してください。

計算式

次の公式に、①と②を部分を代入して計算すればOKです。

老後資金の簡易計算式

必要な老後資金=(①老後に必要な生活費ー②公的年金受給額)×12ヶ月×25年間+1,000万円

「①老後に必要な生活費」の部分には、次の6パターンの中で、最も近い値を選んでください。

- 最低限の生活費(夫婦):22.1万円

- 平均的な生活費(夫婦):26.5万円

- ゆとりある生活費(夫婦):36.1万円

- 最低限の生活費(単身):13.5万円

- 平均的な生活費(単身):16.2万円

- ゆとりある生活費(単身):22.1万円

※数字は月額です。

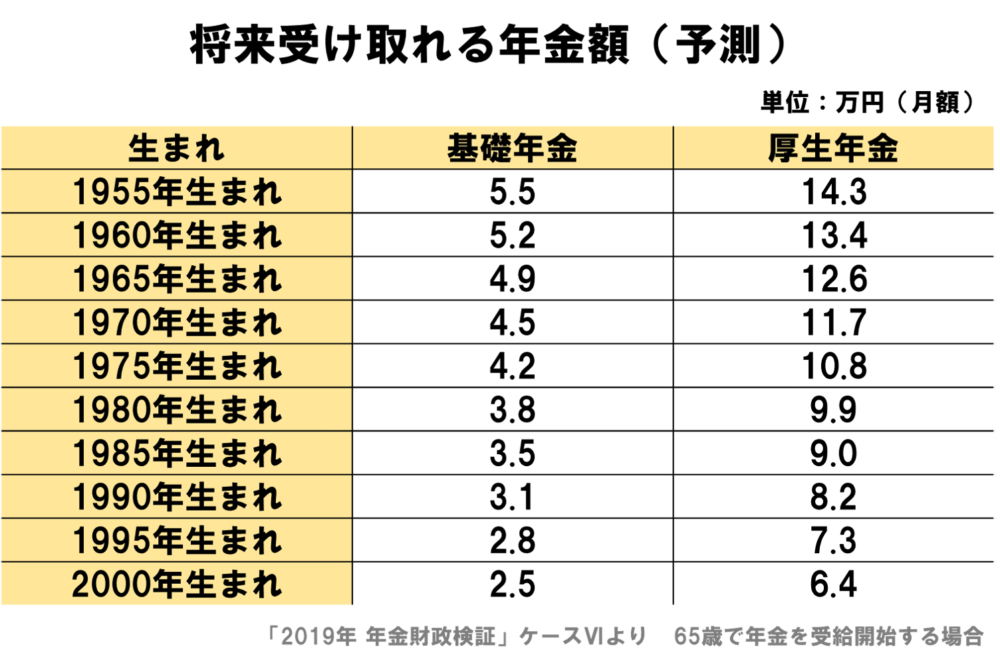

「②公的年金受給額」の部分には、次の表の中から、最も近い値を選んでください。

夫婦の場合、2人分の年金受給額を合計してください。

(例えば、夫が14.3万円で、妻が5.2万円なら、合計で19.5万円を代入してください)

①と②を代入して、あとは電卓で計算すれば終了です。

ね?簡単でしょ?

具体的な計算結果を3つ紹介します

具体的な計算結果を3つ紹介します。

1つ目は、1960年生まれの夫婦。夫が会社員、 妻がパートで、平均的な生活費がかかるケースです。

(ちなみにこのケースが、政府が示す『モデル家庭』のことです)

「①老後に必要な生活費」は、平均の26.5万円。

「②公的年金受給額」は、夫婦合わせて19.6万円。

計算すると、

必要な老後資金=(①26.5万円ー②19.6万円)×12ヶ月×25年間+1,000万円=3,070万円

つまり、老後に必要な資金は3,070万円となりました。

夫が会社員、妻がパートという家庭では、「3,000万円」が目安になりそうです。

2つ目は、1960年生まれの夫婦。共働きで年金がたっぷりもらえ、最低限の生活費でOKなケースを考えてみましょう。

「①老後に必要な生活費」は、最低限の22.1万円。

「②公的年金受給額」は、夫婦合わせて26.8万円も受け取れます。

計算すると、

必要な老後資金=(①22.1万円ー②26.8万円)×12ヶ月×25年間+1,000万円=-410万円

なんと、お金が余るんです!

ニュースでは、「年金が足りなくてやばい!」という話ばかりを聞きますが、実はこうしたケースは珍しくありません。

しかも共働きですから、貯金や退職金もあるので、老後はかなりの余裕があるでしょう。

共働きで年金をたっぷり受け取り、つつましく生活できるなら、老後の心配はほとんどいらないということですね。

3つ目は、1990年生まれの若い夫婦。夫婦ともにフリーランス、ゼイタクして老後を送りたいケースを考えてみましょう。

「①老後に必要な生活費」は、ゼイタクに36.1万円。

「②公的年金受給額」は、夫婦合わせて6.2万円のみ。

計算すると、

必要な老後資金=(①36.1万円ー②6.2万円)×12ヶ月×25年間+1,000万円=9,970万円

なんと、1億円近くのお金が足りません!

若い人で年金受給額が少ないけれど、老後はゼイタクしたいというケースでは、1億円くらいのお金が不足するんです。

すごい金額ですよね・・・。この数字を見ると、老後が不安になる人も多いのではないでしょうか?

計算結果はどうでしたか?

あなたの計算結果はどうでしたか?

「1円もいらない」という人もいれば、「1億円くらい必要」という人もいたでしょう。

かなりおおざっぱな計算ですが、ざっくりと老後資金を知るためには、十分な精度です。

その計算結果はぜひ覚えておきましょう。

そして、老後資金のプランをしっかりと立ててくださいね。

さて、ここで話を終えても良いのですが、

「もっと詳しく計算したい!」とか、

「数字の根拠を知りたい!」という人もいるでしょう。

この先では、より詳しくお話ししていきます。

老後資金を詳しく計算しよう

ここからは、より詳しい計算の方法や、数字の根拠をお伝えします。

詳しい計算には時間がかかりますし、若い人が細かい数字を計算しても、あまり意味がないでしょう。

しかし、「老後の必要資金をちゃんと知りたい」という方、特に50歳以上の方は、一度真剣に考えてみることをおススメします。

これをやれば、老後のお金についての理解度がグッと増して、老後資金のプランニングがより上手くできるでしょう。

老後資金の詳しい計算式は次の通りです。(簡易版と違うのは、③と④の部分)

老後資金の詳しい計算式

必要な老後資金=(①老後に必要な生活費ー②公的年金受給額)×12ヶ月×③老後の年数+④その他の支出

この計算式に、①~④の数字を代入して、計算すればOKです。

- ①老後に必要な生活費

- ②公的年金受給額

- ③老後の年数

- ④その他の支出

それでは①~④の順に解説します。

老後資金を考えよう ①老後に必要な生活費

まず初めに、「①老後に必要な生活費」を求めましょう。

これを求める方法は、次の2つがあります。

老後に必要な生活費を求める方法

方法1、現役時代の生活費から見積もる

方法2、統計値から見積もる

1つ目は、現役時代の生活費から見積もる方法です。

老後の生活費は、現役時代の8割程度に下がると言われています。

現役時代の生活費が月20万円なら、老後は月16万円くらい。

現役時代の生活費が月100万円なら、老後は月80万円くらいで生活できます。

もちろん、8割という数字はあくまで参考値です。

ここで大切なことは、老後の生活レベルは、現役時代の生活レベルに依存するということ。

月20万円で生活していた人なら、老後は月16万円でも生活できるでしょう。

しかし、月100万円で生活していた人が、いきなり月16万円まで生活レベルを下げるのは難しいでしょう。

ですから、現在の生活費を基準に、「このくらいで生活できる」という金額を考えるのが、1つ目の方法です。

2つ目は、統計値から見積もる方法です。

世の中の平均値などを参考にしながら、「自分ならこのくらいかな…」という数字をピックアップしてください。

「生命保険文化センター2019年」のデータによると、老後に必要な夫婦の生活費は次の通り。

- 最低限の生活費 22.1万円(年間265万円)

- 平均的な生活費 26.5万円(年間318万円)

- ゆとりある生活費 36.1万円(年間433万円)

もしあなたが「平均くらいで良い」と思うなら、毎月の生活費は26.5万円くらい。

「ゆとりある生活がしたいなぁ」と思うなら、36.1万円が必要です。

また、単身者の場合は、平均で16.2万円の生活費がかかります。(「総務省 家計調査年報(家計収支編)2018年(平成30年)」より)

これらの数字を参考にしながら、自分に近い数字を選んでみましょう。これが2つ目の方法です。

老後資金を考えよう ②公的年金受給額

続いて、「②公的年金の受給額」を求めましょう。

「年金2000万円問題」で大きなニュースになった、「2019年 年金財政検証」のデータを用いて考えます。

2019年時点でもらえる年金額は、次の通りです。

(このデータは、2019年で65歳になる人、つまり1954年生まれの方のケースになります)

2019年時点でもらえる年金額 平均値

基礎年金(自営業・パート・専業主婦の人)・・・月5.6万円

厚生年金(会社員・公務員の人)・・・月14.5万円

公的年金の受給額は、働き方によって違います。

自営業・パート・専業主婦(主夫)の場合、受け取ることができるのは「基礎年金」の部分だけです。

会社員や公務員の場合、基礎年金に加えて「厚生年金」を受け取ることができます。(厚生年金と基礎年金を「合わせて月14.5万円」という意味)

この金額を見ると、サラリーマンって本当に優遇されていますよね。フリーランスはまさに「不利ーランス」。もらえる年金はすごく少ないんですね。

なお、厳密な受給額は人それぞれです。「年金が未納」の場合は受給額が下がりますし、厚生年金は「収入に依存」します。また、夫婦の場合はそれぞれの年金額を合計してください。

年金の計算はすっごく面倒なので省略しますが、とりあえずはこの平均値を目安にしてみましょう。

さて、次に考えるのは、若者の年金です。

先ほどのデータは、あくまで1954年生まれのケース。若者が年金を受け取るのはもっと先です。

皆さんご存知かもしれませんが、若者がもらえる年金は今よりもっと少なくなります。

「2019年の年金財政検証(ケースⅥ)」によると、

33年後にもらえる年金額は4割くらい減少すると試算されています!

やばくないですか?

2019年時点(1954年生まれ)では、基礎年金5.6万円、厚生年金14.5万円が支給されます。

しかし、33年後には、これが40%減少します。単純計算すると、

2052年時点(1987年生まれ)では、基礎年金3.4万円、厚生年金8.7万円。

たったこれだけになってしまうんです。

もちろんこれは、「日本経済が停滞して」「65歳で受け取る」ことが前提の数字です。しかし、ざっくりとしたイメージはこれで良いでしょう。

生まれごとに表にしましたので、自分のケースをチェックしてみてくださいね。

この表を使えば、自分の年齢での平均的な年金受給額を見積もることができます。

詳しい解説は↓に示します。難しいので飛ばしてもらってOKです。

【補足説明】若者は年金をいくらもらえるのか?「2019年 年金財政検証」より

日本経済があまり成長せず、労働力が向上しない場合(ケースⅥ)では、所得代替率が2019年の「62%」から、2052年の「37%」まで減少すると発表されました。要は、もらえる年金額が、現在の62%から37%まで減少するので、37÷62=60%。「33年後には、もらえる年金額は今より40%も減少する」ということなのです。

2019年時点の平均年金受給額は、

基礎年金・・・月5.6万円

厚生年金・・・月14.5万円

これが40%ダウンした2052年では、

基礎年金・・・月5.6万円×60%=月3.4万円

厚生年金・・・月14.5万円×60%=月8.7万円

現在の貨幣価値で、たったこれだけしかもらえないんです。仮に基礎年金の1人暮らしなら、毎月3.4万円しか年金が支給されません。残りの生活費は、自己資金で賄うしかないんです。

老後資金を考えよう ③老後の長さ

続いて、「③老後の長さ」を求めましょう。

老後の長さは、「引退」してから「亡くなる」までの期間のことで、人によってバラバラです。

ちょっと古いデータですが、厚生労働省の「平成17年簡易生命表」によると、

老後の長さは「男性が18年」「女性が23年」となっています。平均で20年くらいですね。

ここで、「いまは寿命が長くなっているんだから、老後も長くなるのでは?」と思うかもしれませんが、実は「引退の年齢」もどんどん延びています。ですから、老後期間が30年、40年と、急激に長くなるとは考えにくいでしょう。

※くわしくはこちらの記事で解説しています。→「人生100年時代」の今、一生涯に得るお金、必要なお金とは?

ですから、少し余裕を持って、老後の長さは25年を目安として考えると良いでしょう。

引退が早い方や、女性の場合は、30年くらいでも良いかもしれません。

老後資金を考えよう ④その他の支出

最後に、「④その他の支出」を求めましょう。

その他の支出とは、突発的に発生する支出のことで、次の支出を指します。

- 医療費(自己負担分)

- 介護費(自己負担分)

- マイホームのリフォーム・修繕代

- 葬式代(夫婦なら2人分)

- 趣味(旅行などの高額な出費)

特に、1医療費、2介護費、3マイホームのリフォーム代・修繕費、この3つは欠かせない出費になる可能性があります。しっかりと備えておきましょう。

真っ先に備えておきたいのが「1医療費」です。

老後の医療費自己負担は、ざっくりと300万円くらいかかります。

「意外と少ないな」と思うかもしれませんが、日本には手厚い社会保障があります。

窓口負担は1割ですし、高額な医療費が必要になっても、「高額療養費制度」で医療費がカバーされます。

ですから過剰に恐れる必要はないのですが、老後はほぼ確実に医療費が必要になるので、生活費とは別にお金を備えておきたいですね。

ここでちょっと心配なのが、「社会保険制度の改悪」です。

例えば、2022年より、75歳以上での窓口負担額が「1割→2割」へと改悪されます。なかなか厳しいですよね…。こうした制度改悪がどんどん進んでいくと考えると、もう少しお金の準備が必要かもしれません。

不安な方は、400万~500万円くらいを準備しておきましょう。

続いては「2介護費」です。

実は介護費の自己負担は、医療費より高額になります。目安を知っておき、事前に準備しておきましょう。

※なお、「親の介護費」を子が負担するケースもあるので注意してください。

生命保険文化センター「生命保険に関する全国実態調査H30」によると、

平均的な介護期間は4年7カ月。

費用は、一時費用で69万円+月額7.8万円=約500万円必要です。

なかなかの金額ですね・・・。

(※一時費用とは、自宅リフォーム代や、介護用ベッド費です。)

ちなみに、介護といってもピンキリで、自宅介護なのか、公的施設なのか、民間施設なのか、状況で金額は大きく変わります。

「家計経済研究所2016年」によると、自己負担金(1割負担)は以下の通りです。

- 自宅介護 月5万円+生活費

- 公的施設 月8~14万円

- 民間施設 月15~35万円

こうしてみると、民間施設はすごく高額になりますね。

中には「数億円」かかる高額な老人ホームもあります。こうした施設に入りたい場合は、もっともっと大きな金額が必要ですね。

とりあえず、ざっくり500万あれば大丈夫!とだけ知っておきましょう。

続いては、「3マイホームのリフォーム・修繕代」です。

マイホームを持っている場合は、長い老後の期間で、家のリフォームや修繕が必要になるでしょう。

費用はピンキリですが、目安は250万円くらい。

家の修繕が必要になった場合、避けることができない出費になります。必須資金として、しっかりと備えておきましょう。

「1医療費」と「2介護費」、そして「3マイホームのリフォーム・修繕代」の3つが、生きていくために必須の経費です。

3つ合わせて、ざっくりと1,000万円。

生活費とは別に1,000万円を用意できれば、老後の突発的な支出にも安心して対応できるでしょう。

なお、「4葬式代」や、海外旅行などの「5趣味」のお金を準備するのも良いでしょう。ただし、生きていくために必須の支出ではないので、「余剰資金」として考えるのが良いかもしれません。

(※ちなみに、葬式代は2人で250万円くらいです。高額な葬式もあるのでご注意を)

まとめ

本記事では、老後資金の必要額をたった3分で計算する方法についてお伝えし、さらに細かい計算法も解説しました。

老後資金の計算法

- 簡易計算式 必要な老後資金=(①老後に必要な生活費ー②公的年金受給額)×12ヶ月×25年間+1,000万円

- 政府が示すモデル家庭では、3,000万円くらいのお金が必要

- 共働き+節約できる家庭なら、老後資金はむしろ余る

- フリーランス+ゼイタクしたい家庭なら、1億円近く足りない

- 老後資金を詳しく知りたい人は、詳細の計算式で計算すると良い

- 詳細の計算式 必要な老後資金=(①老後に必要な生活費ー②公的年金受給額)×12ヶ月×③老後の年数+④その他の支出

- ①老後に必要な生活費は、「現役時代から比較する方法」と、「統計値から見積もる方法」の2つがある

- ①老後に必要な生活費は、夫婦平均で26.5万円、単身なら16.2万円

- ②公的年金受給額は、2019年時点なら、基礎年金5.6万円、厚生年金14.5万円

- ②公的年金受給額は、33年後に40%ダウンすると予想。この場合、基礎年金3.4万円、厚生年金8.7万円

- ③老後の長さは、25年間が目安。不安なら30年間で計算する。

- ④その他の支出には、医療費300万、介護費500万、リフォーム代250万。合計で約1,000万円は必須。

- ④その他の支出には、葬式代や趣味代などを入れて考えても良い。

老後資金の必要額が分かると、具体的な貯金や投資計画を立てることができ、老後資金のプランニングがより上手くいくようになります。

ぜひ「自分に必要な老後資金は〇〇円!」と言えるようになってくださいね!

ここまでお読みいただき、ありがとうございました。

↓こちらの記事では、ライフプランや人生3大資金の全体像について解説しています。まだ見てない人はご覧ください。