【注意】保険料控除は全然おトクじゃない!中立の視点で解説します

「保険料控除がおトク」って聞いたけど、それって本当なの?

こんな疑問にお答えします。

先に結論をお伝えすると、

「保険料控除は全然おトクではありません!」

この記事では、中立の視点で保険料控除についてお話しします!

※少し難易度高めの記事ですが、頑張ってついてきてください。

まだこちらの記事↓を読んでいない方は、先に「保険の全体像」をつかんでから読んでくださいね(^^♪

保険料控除とは?

日本の税制には、「保険料控除(こうじょ)」という仕組みがあります。

これは、「保険に入ると税金が安くなる」という不思議な制度で、日本の7不思議の1つです(笑)

種類は3つあって、

- 生命保険料控除

- 介護医療保険料控除

- 個人年期保険料控除

この3つです。

これらの保険に入ると、払い過ぎた所得税と住民税の一部が返ってきます。

ちなみに、自動で税金が戻ってくるわけではなく、年末に書類の手続きが必要です。

手続きしたことがある人なら「あのことね!」とピンとくるはず。会社員の場合は、次の3つのステップで手続きが完了します。

- 10~11月頃、自宅に「保険料控除証明書」が届く(大事!)

- 会社から指示される「年末調整」の書類に記入する

- 年末調整の書類を提出する時、保険料控除証明書を添付する

この3ステップでOKです。

たまに面倒くさがってやらない人がいますが、税金が戻ってきませんので、もったいないですよ!

では、実際にどれくらいの税金が戻ってくるのでしょうか?

この計算はとても複雑なので説明は省きますが、ざっくり言うと、年間10万円の保険料を払うと、5,000円が戻ってくるイメージです。(※あくまでイメージです)

大した金額ではありませんが、何も戻ってこないよりは嬉しいですよね。

以上が保険料控除の簡単な説明です。

「保険に入ると節税になっておトク」のワナ

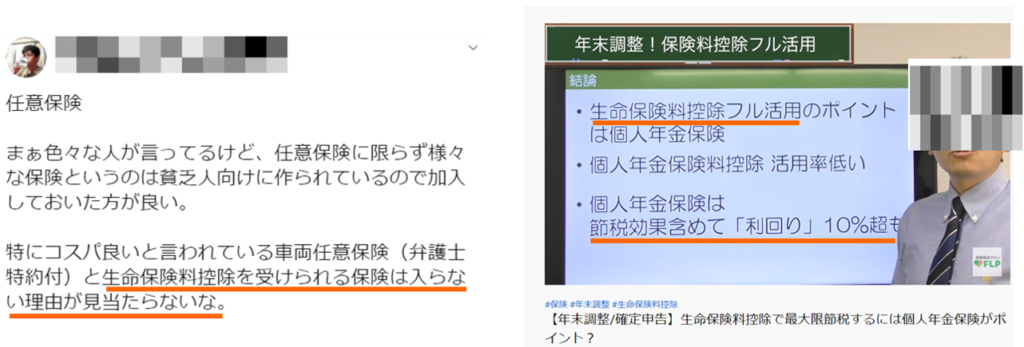

保険販売員の中には、「保険に入ると節税になっておトクですよ。だから保険に入りましょう」と、とんでもないことを言う人がいます。

実際に私自身も、「年間〇〇万円までの保険に加入すると、節税効果が大きくなるんですよ~」なんて言われた経験があります。

このセリフだけ聞くと、「あ、節税になるんだったらもう少し高い保険に入った方がおトクかな?」なんて思っちゃいますよね?

でも、これは完全にワナ!

全くおトクではなく、めちゃくちゃ高い手数料を取られているだけなので、このセールストークには騙されないようにしましょう。

タチが悪いのは、保険販売員はウソはついていないってこと。保険に入ると節税額が多くなるのは事実。

「簡単に節税ができる」と勘違いした消費者も、勉強不足です。

ですから、ここまでのセールストークは、100歩譲って許せる範囲。

でも、ここからの話は、ほとんど詐欺レベルだと私は思います。

見かけ上の利回りは6%。でも本当は・・・?

そのセールストークとは、「利回り〇%になりますよ!」というもの。

これは完全にウソです。

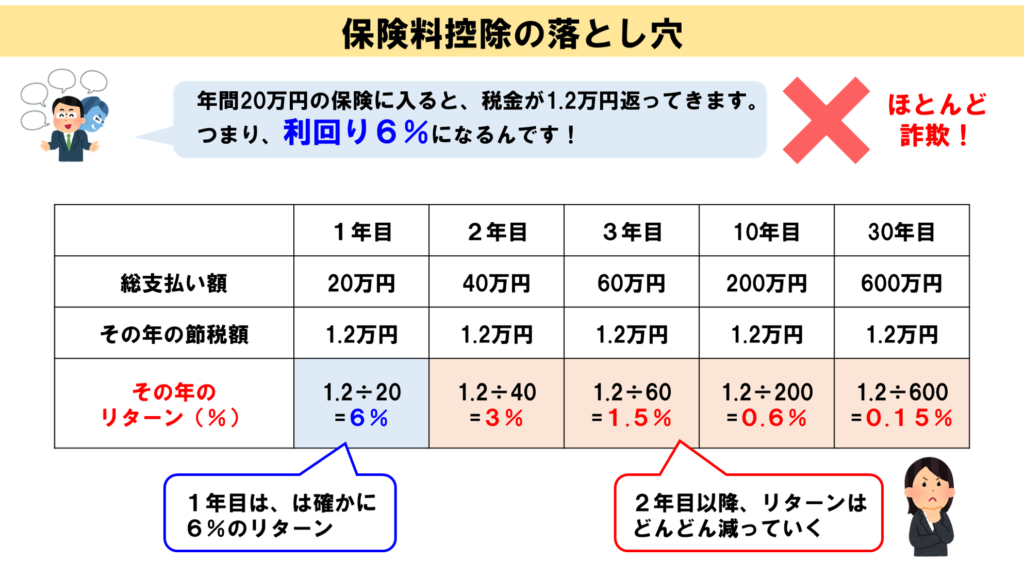

例えば、「保険料を20万円払って、保険料控除で1.2万円の税金が返ってきたとします。ということは、利回り6%だよね!」なんて言ってきます。

たしかに、20万払って1.2万円の税金返ってくるなら、1.2÷20=6%で、確かにリターンは6%です。

おぉ!これはすごい!今どき6%のリターンがあるなんて美味しすぎるじゃないか!・・・と思ったそこのあなた、違います。

ここは本当に難しくて、SNSやYouTubeで情報発信している人もめちゃくちゃ間違えています。

びっくりすることに、有名なFPさんが書いている書籍でも間違ってます。

書籍『行列のできる人気女性FPが教えるお金を貯める守る増やす超正解30』(2019年発売)では、「8万円の保険に入ると4800円節税される。つまり利回り6%と同じ!」と書かれています。そんなバカな…。

では、「1.2万円÷20万円=利回り6%」という計算の、どこが間違っているのでしょうか?

実はこれ、「1年目の数字しか見ていない」点が、間違いなのです。

次の表を見てください。

1年目は20万円支払って1.2万円戻ってくるので、たしかにリターンは6%です。

しかし2年目は、総支払額「40万円」に対して、1.2万円のリターンしか生まれません。1年目に払った20万円は「死に金」になり、金利を生み出していないのです。

つまり、2年目だけのリターンは3%!

同じように考えると、10年後は0.6%、20年後は0.3%、30年後は0.15%…このように、時間が経てば経つほど「死に金」が増えていき、リターンはどんどん減っていくのです。

もし本当に利回りが6%なら、利益はもっともっと大きいはず。

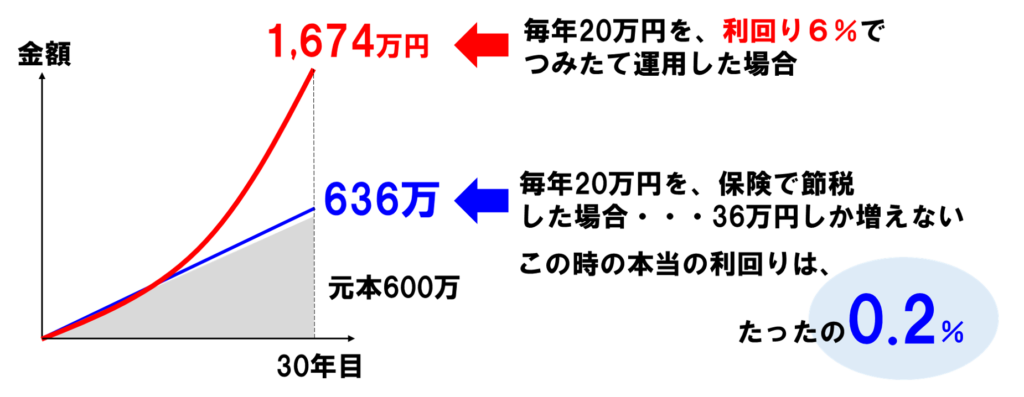

次の図で、「利回り6%のつみたて運用」をした場合と、「保険で節税した場合」を比較してみます。

利回り6%で運用すれば、最終結果は1,674万円。なんと、1,074万円もの利益が出るのです。

それに比べ、保険の節税効果はたったの36万円。

逆算して計算すると、

30年間のトータルの利回りは、なんと0.2%!

ね、詐欺みたいでしょ?(笑)

これが保険料控除の罠です。保険料控除で節税することがいかに愚かな行為か、理解していただけたでしょうか?

「毎年1.2万円の節税になる」と聞くと、おトクに感じますよね?

でも、自分でちゃんと運用できれば、1,000万円の利益を生み出すこともできるのです。

あなたは、36万円と1,000万円、どちらが欲しいですか?

考えるまでもありませんよね。

ですから、あえて汚い言葉で結論をお伝えします。

保険料控除はゴミです。

保険は、節税を目的に加入するものではありません。

「おトクに節税できる」なんて言葉がありますが、理解しないまま手を出すと残念な結果になってしまいますね。

十分に気を付けてくださいね。

まとめ

本記事では、保険料控除について解説しました。

保険料控除のまとめ

- 保険に入ると、税金が少し安くなる(戻ってくる)

- 年末調整で、「保険料控除証明書」を添付して提出する

- 保険販売員は、「保険で節税になっておトク」というセールスをしてくるが、要注意!

- 保険による節税の効果は非常に小さい

- 節税利回りが見かけ上は6%でも、本当は0.2%なんてこともある!

- 保険は節税目的で入るものではない!

ここまでお読みいただき、ありがとうございました。

保険の全体像を知りたい方は、こちらの記事にお戻りください。↓