iDeCoは『終わり方が9割?』 本当におトクな受け取り方とは?

iDeCoは『終わり方が9割』です!

「iDeCoは受け取り方が難しいって聞いたけど、それってどういうこと?」

こんな疑問にお答えします。

投資を始めると、必ず耳にするのがiDeCo(イデコ)です。

- 「節税になっておトク!」

- 「やらない理由が見つからない!」

なんて言われますが、本当にそうでしょうか?

実はiDeCoは、私たちが思っている以上に複雑で、受け取り方を間違えると、後で痛い目を見る可能性があります。

本記事では、iDeCoの注意点、特に「終わり方・受け取り方」に注目しつつ、効果的な運用戦略をご紹介します。

本記事の注目ポイント

- iDeCoで失敗しない受け取り方が分かる

- iDeCo終盤で、リスクを下げながら運用する戦略が分かる

- スイッチングを活用した、疑似的な定期売却の方法が分かる

【注意】本記事は、iDeCoを活用したい!と本気で考える人に向けた記事です。1回では理解が難しいと思うので、ブックマークして繰り返しお読みください。

- 1. iDeCoとは?

- 2. iDeCoは無理にやる必要はない

- 3. iDeCoはタダの「箱」

- 4. iDeCoの「3つのメリット」は大ウソ?

- 5. iDeCoの最大の落とし穴「元本を含め、全額が課税対象になる」

- 6. iDeCoは「一時金」で受け取りなさい!

- 6.1. iDeCoには2つの受け取り方がある

- 6.2. 「一時金受け取り」は税優遇されている

- 6.3. できれば避けたい「年金」受け取り

- 7. iDeCo最大のデメリットは「一時金縛り」になること

- 8. iDeCoで疑似的な「定期売却」をする方法

- 9. iDeCoの3つの隠れメリット

- 9.1. iDeCoの隠れメリット① 強制的に老後資金が準備できる

- 9.2. iDeCoの隠れメリット② ポータブル退職金

- 9.3. iDeCoの隠れメリット③ iDeCo口座内でスイッチングが可能

- 10. iDeCoがおススメな人

- 10.1. 1、老後資金を準備したいという明確な目標がある人

- 10.2. 2、つみたてNISAを満額で実施している人

- 10.3. 3、所得が多い人

- 10.4. 4、会社員・公務員

- 10.5. 5、個人事業主(フリーランス)

- 10.6. 6、専業主婦(主夫)・パート

- 11. おススメの金融機関

- 12. まとめ

iDeCoとは?

iDeCo(個人型確定拠出年金)とは、節税を活用しつつ、自分で老後資金を準備する制度です。

『じぶん年金』なんて呼ばれますね。

今の時代、国が用意する公的年金だけで、老後が安泰と考える人はほとんどいないでしょう。

そこで重要になるのが、自分で自分のお金を用意すること。そのために役立つのがiDeCoです。「老後の資金を準備したい」という人には、ぜひ検討して欲しい制度といえます。

iDeCoは2017年以降、加入対象者がどんどん拡大しました。徐々に使い勝手が良くなり、2020年には加入者が160万人を突破。ただ、昔より使いやすくなったとはいえ、会社で手続きが必要だったり、制度が複雑で、まだまだ二の足を踏む方も多いようです。

なお、iDeCoや税金に関する制度は頻繁に変わるので、50歳未満の方は、細かい数字に敏感になる必要はありません。全体像を理解すればOKです。

iDeCoは無理にやる必要はない

資産運用にiDeCoは必須ではありません。

投資の鉄則は、「理解できないものには手を出さない」ことです。

はっきり言って、現在のiDeCoの制度はあまりにも複雑。

お金の教育を受けていない私たちにとって、投資で結果を出すこと自体が大変です。ここに、iDeCoという「税金をコントロールする方法」が加わることで、資産運用が一気に複雑になってしまいます。

日本の税制は、あまりにも複雑です。天才物理学者アインシュタインは、「所得税ほど難しいものはない」と言い残したと言われます。所得税1つとっても、非常に複雑なのです。

ですから、節税というのは、無理に手を出すものではありません。

私はインデックス投資による「全世界株投資」をオススメしてますが、そもそも全世界株投資を成功させること自体が難しいのです。

iDeCoを組み合わせたことで運用戦略が複雑になり、運用を失敗しては元も子もありません。

ですから、iDeCoは無理に使うものではない。

もし投資を始めるなら、

まずは分かりやすい「つみたてNISA」から始めることを、強くオススメします。

つみたてNISAなら、税金のことは何も考えなくていいですからね。

iDeCoはタダの「箱」

「NISA」や「つみたてNISA」と同じように、iDeCoはただの箱、入れ物です。iDeCoという箱の中で、何を運用するかは自分で決めるのです。

iDeCoによる投資先には、大きく分けて「元本確保型」と「元本変動型」の2種類があります。

「元本確保型」は定期預金や保険などを指し、

「元本変動型」は投資信託を指します。

iDeCoを始める時は、「元本変動型」の投資信託で、リスクを取った運用をするのが基本です。

ここでのオススメ商品は、もちろん「全世界株」に連動するインデックスファンド。具体的には、「楽天VT」や「eMAXIS Slim全世界株式(除く日本)」などの商品が該当します。

つみたてNISAとは選べる商品が若干違うので、始める時はちょっと注意してください。とにかく、手数料が低く、全世界(または先進国やアメリカでもOK)に連動するインデックスファンドを選べばOKです。

「元本確保型」の定期預金や保険、あるいは「国内債券」などのリスクの低い投資信託には、最初は手を出す必要はありません。

そもそも、iDeCoをやる目的は、「お金を増やしたい」からですよね?最初から安全運用をするくらいなら、定期預金で十分です。しかも、iDeCoには手数料がかかります。金利がほとんどつかない定期預金では、金利よりも手数料が大きく、「手数料負け」することだってあります。

では、「元本確保型」は必要ないのか?というと、そうではありません。

あとで説明しますが、iDeCoの終盤では、リスクを下げる戦略が有効です。つまり、株式投資信託のようなリスク資産の割合を減らし、徐々に元本確保型の資産に組み替えていく必要があるのです。

以上をまとめると、

最初は「全世界株式のインデックスファンド」でリスク運用し、終盤は「定期預金」や「国内債券」などの安全資産に組み替える。

これがiDeCoの基本戦略だと思ってください。

iDeCoの「3つのメリット」は大ウソ?

iDeCoで一般的に言われる3つのメリットには、大きな落とし穴があります。

メリットを1つずつ整理しながら、その真実に迫っていきましょう。

1つ目のメリットは、積み立てした掛け金が全額、所得控除(=節税)になることです。

会社員の場合、給料を受け取るときに税金として、所得税・住民税が引かれますよね?iDeCoに加入すると、掛け金の金額に応じて、税金を減らすことができます。

仮に年収500万の会社員が、毎月2.3万円を20年間iDeCoで積み立てた場合、トータルで約110万円もの税金が減ります。

フリーランスの場合、30年間続ければ、400万円近く税金が減るケースもあるのです。すごいですよね?

これが、つみたてNISAにはないiDeCoのメリット。世の中の人が、「iDeCoは節税になっておトク」と言うポイントです。

2つ目のメリットは、運用益が非課税になることです。

これはNISAと全く同じで、投資の利益に発生する約20%の税金がゼロになる神制度。iDeCoとNISAの最大の目玉と言っても良いでしょう。

この2つ目の非課税メリットは非常に強力で、通常の「課税口座(特定口座)」で運用するくらいなら、iDeCoやNISAを積極的に活用するべきでしょう。

3つ目のメリットは、受け取り時にも税優遇があることです。

さて、3つのメリットを見てきましたが、「何かおかしいな?」と気付きませんでしたか?

そう、気付いて欲しいのが、3つ目のメリット。「受け取り時にも税優遇になる」という点です。

「え?ちょっと待って。受け取る時に税金がかかるの!?」って思いませんか?

そうなんです。iDeCoって、受け取り時に税金がかかるんです。

1つめのメリットに「掛け金が控除」とありますが、見方によっては、税金の支払いを未来に先送りしているとも考えられます。

ここが実は恐ろしい落とし穴で、受け取り方を間違えると、全く節税になりません。

それどころか、iDeCoに手を出したせいで、損するケースだってあるのです。

詳しく見ていきましょう。

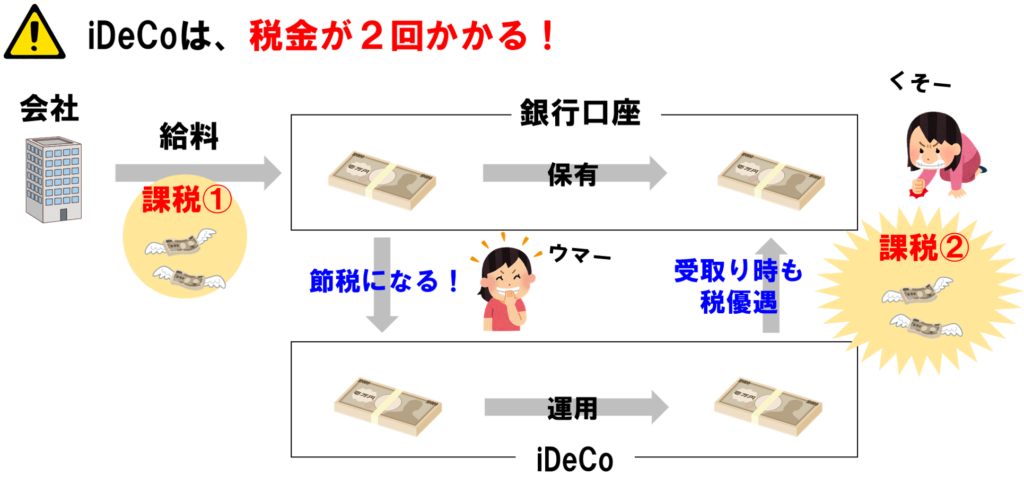

iDeCoの最大の落とし穴「元本を含め、全額が課税対象になる」

iDeCoの最大の落とし穴は、「元本を含め、全額が課税対象になる」という点です。

ここは涙が出るほど複雑で、多くの人が理解しないままiDeCoを使っています。

できるだけ分かりやすく解説するので、頑張ってついてきてくださいね!

もしあなたが銀行預金からお金を引き出す時に「税金がかかります」って言われたら、どう思いますか?「ふざけんな!」って思いますよね?だけど、iDeCoの場合は、受け取り時に税金がかかるのです。

いいですか?銀行預金も、生命保険も、証券口座で運用している投資のお金も、基本的には「元本には」税金がかかりません。税金がかかるのは、あくまで「利益が出た部分」だけです。

しかし、iDeCoは違います。

「元本も含めて全額が課税対象」になるのです。

その証拠として、iDeCoで受け取った時の資産は、「退職所得」または「雑所得(公的年金と同じ)」という扱いになり、全額が課税対象になっています。これは、通常の特定口座やNISA口座ではあり得ないことです。

もっと言えば、iDeCoとは税金の「二重課税」制度なのです。

私たちは、給料を受け取る時に、すでに税金を支払っていますよね?この受け取ったお金に関しては、手元に持っていようが、銀行に預けようが、保険を買おうが、投資をしようが、基本的に税金はかかりません。

しかし、iDeCoは違います。iDeCoの口座にお金を預けた時点で、その全額が課税対象となります。だから、受け取る時に「2度目の税金」がかかるのです。

この2重課税を避けるために、3つ目のメリット、「受け取り時も税優遇」という制度があるのです。こうやって考えると、この3つ目を「メリット」と呼ぶのはおかしな話。むしろ、『受け取り方を間違える』と、かえって多くの税金を払う結果になってしまうのです。

iDeCoの3つ目のメリット、「受け取り時も税優遇」というのは、半分ウソだ!と頭に入れておきましょう。

iDeCoは「一時金」で受け取りなさい!

iDeCoの受け取り方は、人によって正解が異なります。

しかし、基本的には、「一時金受取り」が有利になるケースが多いでしょう。

iDeCoには2つの受け取り方がある

iDeCoには、2つの受け取り方があります。

1つ目は、「一時金受け取り」です。例えばiDeCo口座に1,200万円のお金があったとしたら、それを一括で受け取ります。

この場合、税制上は退職金と同じく「退職所得」として扱われます。

2つ目は、「年金受け取り」です。1,200万円あったとしたら、10年間に分けて毎年120万円を受け取り続けるイメージです。

この場合、税制上は公的年金と同じく、「雑所得」として扱われます。

一応3つ目の方法として、一時金と年金を「併用で受け取る」という、トリッキーな方法もあります。ちょっと複雑なので、今回はこのケースには触れません。

さて、同じように見える「一時金受け取り」と「年金受け取り」ですが、この2つには税制上、大きな違いがあります。

「一時金受け取り」は税優遇されている

一時金受け取りは、ものすごく税優遇されます。

さきほど、一時金受け取りは退職金と同じ扱いになると説明しました。

あなたは、「退職金がものすごく税優遇されている」ことを、知っていますか?

日本の税金は、「お金持ちから税金をたくさんもらう」という仕組みになっています(累進課税制度)。

もしあなたが税金を徴収する立場だったら、「年収2,000万円の人」と、「退職金2,000万円の人」の、どちらから多く税金を取りますか?これは当然、年収2,000万円の人ですよね。「年収が2,000万円もあるなら、かなりお金持ちだよね。じゃあ税金をたくさん払ってね」という理屈が成り立つのです。

でも、「退職金が2,000万円」と聞いたら、別に驚く数字ではないですよね。普通の金額なので、お金持ちと同じように高い税金をかけるのはかわいそうです。

だから、同じ2,000万円でも、給料と退職金では、税金のかけ方が全然違うんです。退職金の場合、「退職所得控除」という強力な税優遇があり、支払う金額が非常に少なくなります。

例を挙げてみましょう。退職金2,000万円の場合、支払う税金は11万円程度です(勤続年数35年、税率15%で計算)。

一方で、年収2,000万円の場合、支払う税金は700万円くらいです。

ね、ケタ違いでしょ?

ですから、iDeCoで言われる3つ目のメリット、「受け取る時にも税優遇」とは、「一時金=退職金」受け取りに限った、条件付きのメリットなのです。

できれば避けたい「年金」受け取り

「年金受け取り」はできるだけ避けましょう。

さきほど説明した通り、iDeCo年金受け取りの場合は、「公的年金」と同じ、雑所得として計算されます。

さて、あなたは、年金をがっぽり受け取っている方を見たら、どう思いますか?「あ、金持ちなんだ」って思いますよね。

ここが日本の税制のおかしなところ。iDeCoは、退職金として受け取った場合は税優遇されるけど、年金受け取りにした場合は、「金持ち扱い」になってしまうんです。なんじゃそりゃ?って感じですよね。

そもそも、「年金って税金かかるの?」って思うかもしれませんが、普通に税金がかかります。

一応、税金が減額される「公的年金等控除」があるにはあるのですが、この控除は結構しょぼい。しかも、iDeCoを年金受け取りにした場合、公的年金とiDeCoは、合わせて計算されます。ですから、公的年金とiDeCoを一緒に受給した場合、控除額を簡単にオーバーして、税金ががっつりかかるんです。

しかも、話はここで終わりません。

多くの人が見落としているのが、健康保険です。

実は、健康保険制度で扱う「収入」には、「退職金は含まれないが、年金は含まれる」という謎ルールがあります。つまり、会社を退職して「国民健康保険」に入っている場合は、保険料が上がってしまうのです。

また、家族の「健康保険の扶養」に入っている場合は、「iDeCoのせいで扶養から外れる」こともあるのです。

窓口の医療費も、「iDeCoのせいで自己負担額が1割から2割にアップ」なんてケースだって考えられますね。

どうでしょうか?年金受け取り、やばいでしょ?

iDeCoで年金受け取りを考える場合、こうした税金や社会保険の仕組みを同時に考えないといけないのです。

しかも、60歳~75歳という年齢は、再雇用や再就職、公的年金の受給タイミングの判断、健康保険の扱いなどを、全て自分で考える時期です。人生において、社会保険の扱いが「ベリーハードになる15年間」なんです。

ここにiDeCoの運用成績や受給額という判断が加わることで、あなたのマネープランはものすごく複雑になります。難しすぎて、金融機関の人でもほとんど理解しています。ウソだと思うなら、試しに銀行・証券会社・保険会社など、金融機関に勤める知人に聞いてみてください。99%の人は答えられないはずです。

ですから、一般の人にとって、こうした判断をするのは極めて困難、というかほとんど無理でしょう。ですから、基本的には年金受け取りをしないこと。もし年金受け取りを検討するのであれば、税理士など専門家に相談するくらいの心構えが必要です。

いかがでしょうか?「iDeCoは節税でおトク!」なんて気持ちが、浅はかだったと思いませんか?

SNSでiDeCoを勧めている人はもちろん、金融機関で勧める人でさえも、こうした税金や社会保険の仕組みを理解していません。

繰り返しますが、節税とは無理に手を出すようなものではないのです。手を出すなら、やはりそれなりの勉強は必須なんですね。

まとめると、iDeCoは「一時金受け取り」が有利!これが基本戦略です。

iDeCo最大のデメリットは「一時金縛り」になること

さて、話はここで終わりません。「iDeCoは一時金受け取りが有利」と聞いて、「え?それってやばくない?」って思いませんか?もしこのやばさに気付いていないなら、投資家としては未熟です。

「一時金縛り」になるのが、iDeCoの最大のデメリットだと言っても過言ではありません。

というのも、投資の基本は、「一括売却」ではなく、「定期売却」で終えることなのです。

仮に2,000万円あったとしましょう。チャート(相場)を見ながら、これだけの大金を一括で売却するのは大変。そうではなく、100万円を20回にわけて取り崩すような戦略が有効です。

中には、「チャートを見て高値の時に利益確定すればいいんじゃないの?」と思う人もいるかもしれません。

しかし、それは至難のワザです。

チャートがガンガン動く株式相場において、利益確定のタイミングを狙うのはまず不可能。しかも、運用額が2,000万円にもなれば、ちょっとした売買のタイミングで、数十万、数百万の値動きになります。

こんな利益確定の判断が、本当にできるのでしょうか?

少なくとも、私にはできません。多分、心が持たないと思うのです。

これは経験者にしか分からないと思うのですが、「チャートを見て、高値で売る」なんて、本当に、本当に、本当に至難のワザです。もしそんなことができるなら、誰でも簡単にお金持ちになれますからね。ですから、チャートを見て高値で売却するなんて、発想自体が危険です。

ですから、投資ではできるだけチャートを見ないこと。

売買のタイミングを考えるのではなく、買うときも、売る時も、タイミングを時間分散して、チャートを見ずに機械的に売買するのです。

これが、投資の超基本戦術。「つみたて投資」と「定期売却」です。

この基本戦術があるからこそ、初心者でも安心して投資で結果が出せるのです。

しかし、iDeCoでは一括売却が基本。

iDeCoと定期売却の相性は最悪です。まさに水と油。iDeCoの節税・社会保険上のメリットを考えるなら、一時金受け取り(一括売却)しか道はありません。しかし、投資の基本は、定期売却をすること。まさに、「二兎(にと)を追う者は一兎をも得ず」という状態です。

私はこの「一時金縛り」こそが、iDeCoの最大のデメリットだと考えています。

「じゃあ、iDeCoなんてやらない方がいいじゃん」と思うかもしれませんが、実はそうではありません。ここからさらに工夫することで、実は疑似的に「定期売却」をする方法があるのです。

かなりレベルがあがってきましたが、頑張ってついてきてくださいね(笑)

iDeCoで疑似的な「定期売却」をする方法

iDeCoでは、「スイッチング」と「配分変更」をすることで、疑似的な「定期売却」をすることができます。

「スイッチング」とは、運用している商品を入れ替えること。

例えば、株式投資信託を売却し、その分を定期預金に買い替えるようなケースです。リスク資産を安全資産に入れ替えれば、iDeCo口座で保有している資産全体のリスクを下げることができます。この時に、定期預金などの元本確保型の商品へスイッチングすれば、事実上、利益を確定することだってできるのです。

このスイッチングは、iDeCoだからできるワザだと思ってください。

税金がかかる通常の「特定口座」では、保有商品を入れ替える(=売却する)たびに税金がかかってしまいます。「NISA」や「つみたてNISA」では、保有商品を入れ替える(=購入する)たびに非課税枠を消費してしまうので、そもそもスイッチングができません。

これに対し、iDeCoには非課税枠という概念がありません。iDeCoの口座内で、税金を支払わず、何回でもスイッチング可能です。実はこの「スイッチングができる」という点が、iDeCoの隠れメリットだと私は考えています。

もう1つの「配分変更」とは、これから積み立てていく商品の投資割合を変更することです。

例えば株式などを中心に運用してきたとして、60歳になった後はリスクを下げるため、安全な債券へ投資するなどの方法が考えられます。なお、配分変更は、iDeCoよりも、つみたてNISAや特定口座で活用するケースが多いでしょう。iDeCoの場合、どちらかと言えばスイッチングを使うことになります。

さて、ここから先は、私がおススメする「疑似的な定期売却」のワザをお伝えします。

その方法とは、

60歳までは株式投資信託100%で運用し、60~70歳にかけて毎年10%を定期預金にスイッチングし、70歳でiDeCoを終える

こんな方法です。

iDeCoを受け取れる期間は、60~75歳の15年間。投資は時間をかければかけるほど効果が上がるので、理屈としては75歳ぎりぎりまで運用するのが理想です。

しかし、投資にはリスクがあります。

もし株式100%で運用していた場合、大暴落が起きると資産の半分が吹き飛んでしまう。ですから、「終盤はリスクを下げつつ」、「時間に余裕を持って終える」方が良いでしょう。

もし大暴落が起きた場合、株価が回復するのに必要な期間は、長くて10~15年と言われます。こうした危険性を考慮すると、60歳くらいからリスクを下げ始めると良いでしょう。

また、時間に余裕を持って終えることを考えると、75歳ぎりぎりではなく、70歳くらいで終えるのはどうでしょうか?もちろん、税金(退職所得控除)の都合で、75歳まで続けたって良いでしょう。

そう考えると、60~70歳の10年間、毎年10%ずつ定期預金にスイッチングする。こんな戦略が出来上がります。

いかがでしょうか?このスイッチングを使えば、iDeCoの口座内で疑似的な定期売却ができるのです。iDeCoでの「定期売却が不利」という強烈なデメリットを避けつつ、投資の王道である「定期売却」を同時に達成する裏技です。

もちろん、最後は「一時金受取り」で受け取るようにしてくださいね。

ちょっと複雑になってきたので、iDeCoの運用戦略をまとめます。

iDeCoのオススメの運用戦略

・60歳までは株式投資信託100%でハイリスク運用する

・60~70歳にかけて毎年10%を元本保証型の定期預金にスイッチングして、疑似的な定期売却をする

・70~75歳でiDeCoを終え、全額を「一時金」で受け取る

かなりレベルの高い戦略になってきましたが、どうでしょうか?

ぜひ、自分に合った戦略を考えてみてください。

iDeCoの3つの隠れメリット

iDeCoには、実は3つの隠れメリットがあります。それを見ていきましょう。

iDeCoの隠れメリット① 強制的に老後資金が準備できる

1つ目の隠れメリットは、「強制的に老後資金が準備できる」ことです。

iDeCoはよっぽどの事情がなければ、60歳まで資金の引き出しができません。いわば「鍵付きの口座」で、よく「iDeCoの最大のデメリット」なんて言われます。

確かに、60歳を迎えるまでに予期せずお金が必要になった場合、iDeCoの60歳縛りはデメリットと言えるでしょう。

しかし、このデメリットは見方を変えると、強力なメリットになります。

お金を引き出せないということは、強制的に老後資金が準備できるってこと。

「お金の使い方がルーズで、お金が全然貯まらない!」なんて人にとっては、実は強力なメリットにもなり得るのです。

iDeCoの隠れメリット② ポータブル退職金

2つ目の隠れメリットは、ポータブル(=持ち運び可能な)退職金として利用できることです。

iDeCoは「ポータブル退職金」とも呼ばれ、会社が変わっても持ち運びができます。

今の時代、転職をするのは当たり前。転職をすると、退職の度に退職金の積み立てがストップしてしまい、老後の備えができません。

そこでiDeCoが活躍します。転職などのキャリアチェンジに関係なく、自分で老後資金が準備できるのです。

終身雇用が崩壊している今、「ポータブルな退職金を持てる」ことは、大きなメリットになるでしょう。

iDeCoの隠れメリット③ iDeCo口座内でスイッチングが可能

3つ目の隠れメリットは、先ほど紹介したスイッチングです。

これは、特定口座やNISA口座にはないiDeCo特有のメリット。特にiDeCoでは60~75歳のリスクコントロールが肝ですから、iDeCo口座内での自由なスイッチングは、とても魅力的です。

iDeCoがおススメな人

続いて、iDeCoがおススメな人を紹介します。

1、老後資金を準備したいという明確な目標がある人

1つ目が、老後資金を準備したいという明確な目標がある人です。

若い人の場合、老後資金を考えるより先に、子どもの教育費や住宅購入費が直近の問題になるケースが多いでしょう。

ですから、基本的には教育費や住宅費をクリアして、明確に「老後用に使う」と決めたお金をiDeCoに回すようにしましょう。

iDeCoは60歳まで引き出せませんし、あくまで老後用ですからね。

2、つみたてNISAを満額で実施している人

私はiDeCoよりも、まずはつみたてNISAで投資を始めることをオススメしています。

つみたてNISAを満額でつみたてており、それでも余力がある人にiDeCoがオススメです。まずは簡単なつみたてNISAで「投資に慣れる」という意味もあります。

つみたてNISAのメリットは、何といってもシンプルなこと。

税金のことは、一切考えなくて良いのです。

これに対しiDeCoは、掛け金を出す時にも所得控除(「小規模企業共済等掛金控除」といいます)を計算し、運用時に手数料がかかり、受け取る時にも所得控除「退職所得控除」または「公的年金等控除」)を計算し、さらに健康保険との兼ね合いまで考えないといけないのです。

しかもiDeCoでは、「iDeCoの口座内でスイッチングをしてリスクを下げる」という複雑な戦略が要求されます。

iDeCoは、とにかく複雑で面倒くさいのです。

iDeCoもNISAも、あくまで投資です。節税効果を考える前に、まずは投資で利益を出すことを最優先で考えましょう。

繰り返しますが、資産運用にiDeCoは必須ではないのです。

3、所得が多い人

3つ目は、所得が多い人です。

所得が多いほど所得効果が大きく、掛け金の節税効果が大きくなります。

ちなみに、各種所得控除を受けている人(住宅ローン控除や医療費控除、ふるさと納税など)は、その控除を受けている分だけ、節税効果が小さくなります。しかし、iDeCoは長期でやるものなので、単年度の控除はそこまで厳密に考える必要はありません。

「iDeCo以外の控除を受けている年は、iDeCoの節税効果がちょっと弱くなる」ということだけ知っておきましょう。

4、会社員・公務員

会社員や公務員にも、iDeCoはオススメです。

安定した収入があるということは、老後の資産形成も計画的に進めやすくなります。

また、高収入の方は、節税の恩恵も大きいでしょう。

ただ、退職金が多い人は、退職時の控除が受けにくいというデメリットがあります。

これは嬉しい悲鳴なのですが、「退職金もiDeCoもめっちゃもらえる」という人は、受け取り方をよく考えるようにしてください。

5、個人事業主(フリーランス)

フリーランスにとって、iDeCoは超オススメです。

フリーランスの場合、年金の2階部分にあたる「厚生年金」がありません。

老後に受け取る年金額もかなり少ないので、フリーランスこそiDeCoを検討すべきです。

フリーランスの場合、掛け金の限度額は月68,000円。会社員が最高で月23,000円、公務員が月12,000円ですから、フリーランスはiDeCoを多めにできます。

なお、フリーランスの場合は「国民年金基金」という方法もあるので、iDeCo とうまく活用しながら準備するのがよいでしょう。

6、専業主婦(主夫)・パート

よく、「専業主婦(主夫)は節税メリットが少ないからiDeCoはオススメしない」という話があります。

しかし、場合によっては専業主婦でもiDeCoを活用するメリットは大いにあると考えられます。

税金を払っていない専業主婦の場合、メリット1「掛け金が全額控除」を活用することはできません。しかし、メリット2「運用益が非課税」は十分に利用できるので、投資をするならこうした非課税制度は活用した方が良いでしょう。何と言っても、パート・専業主婦でも退職金が準備できるのは、

すごく魅力的ですよね。

また、「iDeCoに入ると扶養の範囲を広げることができる」という小技もあります。パ

ート収入がある場合、パートナーの扶養から外れないように収入を調整するケースがありますよね?この時、iDeCoに加入していればその分だけ所得控除が増え、より多く働くことが可能になるのです。小ネタとして知っておきましょう。

おススメの金融機関

最後に、おススメの金融機関をご紹介します。

- 第1位 SBI証券 9.26点

- 第2位 りそな銀行 8.78点

- 第3位 楽天証券 8.78点

- 第4位 岡三証券 8.71点

- 第5位 スルガ銀行 8.6点

(引用元 2021年9月検察 モーニングスター iDeCoサイトランキングより)※評価は10点満点です。

第1位は、SBI証券!商品ラインナップの豊富さ、安い手数料、利便性の高さなどから、圧倒的なハイスコアを出していますね。

第2位は意外にもりそな銀行。第3位は楽天証券です。

つみたてNISAと同じネット証券でやりたいと考えると、SBI証券と楽天証券の2択から選べばよいのではないでしょうか?

迷うのなら、SBI証券で間違いありません。さすが、口座開設数NO1、ネット証券最大手ですね。

まとめ

iDeCoについて解説しましたが、いかがでしょうか?

論点をまとめます。

iDeCoのまとめ

- iDeCoとは、節税を活用しつつ、自分で老後資金を準備する制度である

- 税制は頻繁に変わるので、50歳未満は細かい数字にはこだわらないこと

- iDeCoは複雑で、無理にやる必要はない

- iDeCoより、まずはつみたてNISAから始めるとよい

- iDeCoでは、最初は「全世界株式のインデックスファンド」でリスク運用し、終盤は「定期預金」や「国内債券」などの安全資産に組み替えるのがオススメ戦略

- メリット1 掛け金が全額控除になる(強力)

- メリット2 運用額が非課税になる(超強力)

- メリット3 受けとり時も税優遇(要注意!実は落とし穴!)

- iDeCoの最大の落とし穴は、「元本を含め、全額が課税対象になる」こと

- 退職金は税優遇されるが、年金は税優遇されない

- iDeCoは「年金受け取り」ではなく、「一時金」で受け取るのが基本

- iDeCoでは、投資の基本戦術、「定期売却」が難しい

- 疑似的な「定期売却」として、スイッチング・配分変更を活用すべし

- 60歳までは100%ハイリスク運用でOK

- 60歳以降はスイッチングでリスクを下げ、疑似的な定期売却を行う

- iDeCoの隠れメリット1 60歳まで強制的に資産が作れる

- iDeCoの隠れメリット2 持ち運び可能な「ポータブル退職金」

- iDeCoの隠れメリット3 自由にスイッチングができる

- iDeCoを勧めたい人1 老後資金を準備したいという明確な目標がある人

- iDeCoを勧めたい人2 つみたてNISAを満額で実施している人

- iDeCoを勧めたい人3 所得が多い人

- iDeCoを勧めたい人4 会社員・公務員

- iDeCoを勧めたい人5 個人事業主(フリーランス)

- iDeCoを勧めたい人6 専業主婦(主夫)・パート

- iDeCoにおススメの金融機関 第1位 SBI証券

iDeCoをやるなら、少なくとも本記事の内容は理解しておきたいですね。

ここまでお読みいただき、ありがとうございました。