「人生100年時代」の今、一生涯に得るお金、必要なお金とは?

「人生100年時代と言われる今の時代、一生涯に得るお金・必要なお金ってどのくらいなの?」

こんな疑問に答えます。

人生100年プラン(75歳まで働き、100歳まで生きる)という、珍しい条件で計算してみました。

↓こちらの記事では、ライフプランや人生3大資金の全体について解説しています。まだ見てない人はご覧ください。

(はじめに)本記事の信頼性と計算の条件

ネットで「生涯で得るお金」、「生涯で必要なお金」と検索すると、いくつかの数字がヒットします。

しかし、その数字は今の高齢者向けの情報ばかり。

人生100年時代を生きる若者世代にとっては、いまいち参考にならないデータばかりです。

そこで本記事では、人生100年時代を生きる若者に適したデータを用いて、生涯で得るお金、必要なお金を計算しました。

計算の根拠となるデータには、総務省や厚生労働省など、できるだけ母数が多く、信頼性の高いデータを使用しました。

また、条件は次のように仮定して計算しています。

【本記事の計算条件】

- 2000年生まれの人

- 75歳で引退し、100歳まで生きる

- 既婚

- 子どもが1人

- 夫が正社員、妻はパート

「既婚で、子どもが1人、夫が正社員、妻がパート」というのは、政府が示すモデル家庭です。

当てはまらない人も多いかとは思いますが、最も日本人の平均に近い値と言えるため、このモデル家庭をピックアップしました。

また、「75歳まで働き、100歳まで生きる」という、人生100年プランを前提に計算をしています。若い人に、特に参考になるデータかと思います。

生涯で得るお金・必要なお金とは?

まず初めに、計算の結果をお伝えします。

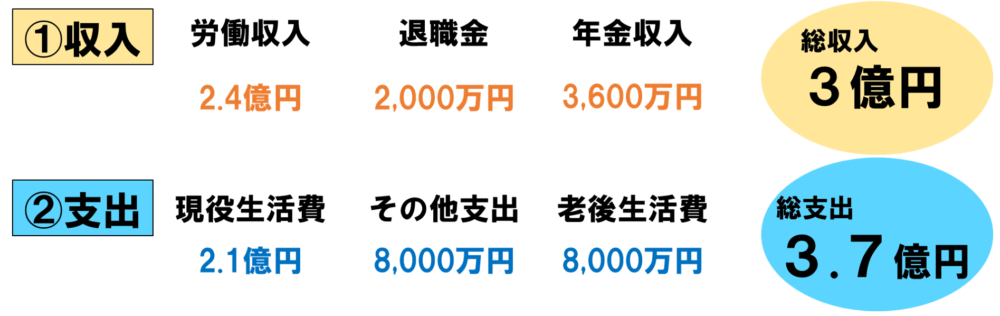

生涯で得るお金は3億円、必要なお金は3億7,000万円です。

【収入の内訳】

- 労働収入 2.4億円

- 退職金 2,000万円

- 年金収入 3,600万円

【支出の内訳】

- 現役時代の生活費 2.1億円

- その他大きな支出 8,000万円

- 老後時代の生活費 8,000万円

よく、「人生で必要なお金は3億円」なんて言われますが、人生100年時代と言われる今、その必要額は3億7,000万円まで上がっているようです。

「え!?7,000万円も足りないの!?」とびっくりした人もいるかもしれませんね。

この数字の根拠を、1つずつ考えていきましょう。

人生100年時代のキャリアプラン

生涯で得るお金・必要なお金を考える前に、寿命と引退年齢を確認しておきましょう。

寿命がどんどん延びていることはご存知かと思いますが、今の若い人の場合、100歳を超えて生きることも珍しくないでしょう。

では、若者は何歳まで生きるのでしょうか?

この数字を求めるためには、「コーホート寿命中位数」という難しい計算をしなければいけません。

話が難しくなるので詳細は省きますが、ここでは100歳まで生きると仮定しましょう。

(※詳細は、私が書いた書籍、「もし高校生にこれからの生き方を聞かれたら?AI時代の進路戦略」という書籍で紹介しています。)

続いての問題は、何歳で引退するか?という点です。

ここでいう引退とは、法律上の定年のことではなく、実際の引退年齢です。今の時代、60歳の定年で完全に引退する人は少数ですから、引退年齢で考えるのが良いでしょう。

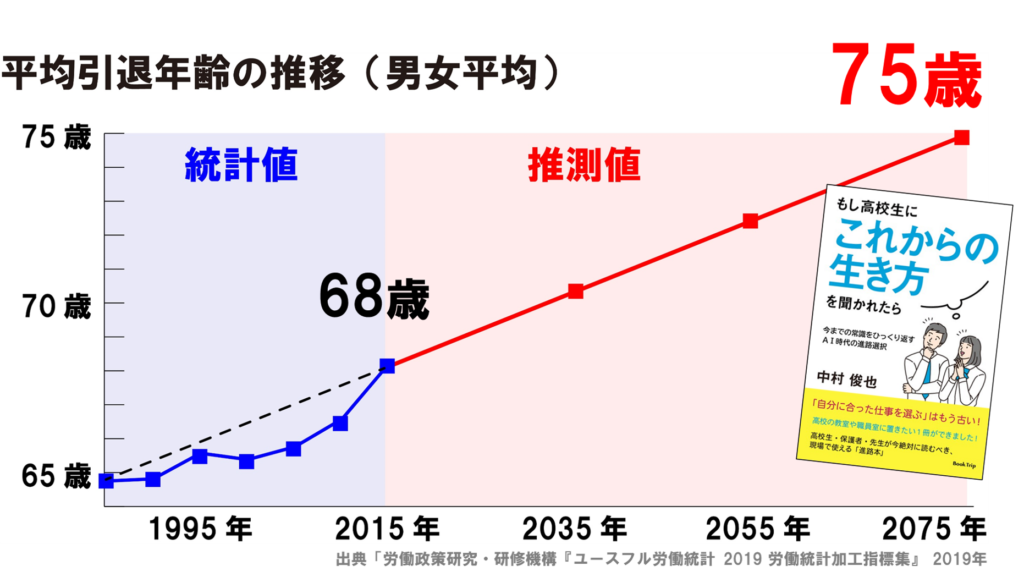

ここでは、以下のグラフを使って引退年齢を求めてみました。

グラフを見ると、引退年齢がどんどん高齢化していることが分かります。

1980年は65歳ですが、2015年では68歳です。

この統計値のグラフ(青色の部分)を単純に伸ばしていくと、推測値(赤色の部分)を見積もることができます。

グラフの通り、2075年には、平均引退年齢は75歳を迎えます。

2000年生まれの人は、75歳まで働くのが当たり前になるってことですね。

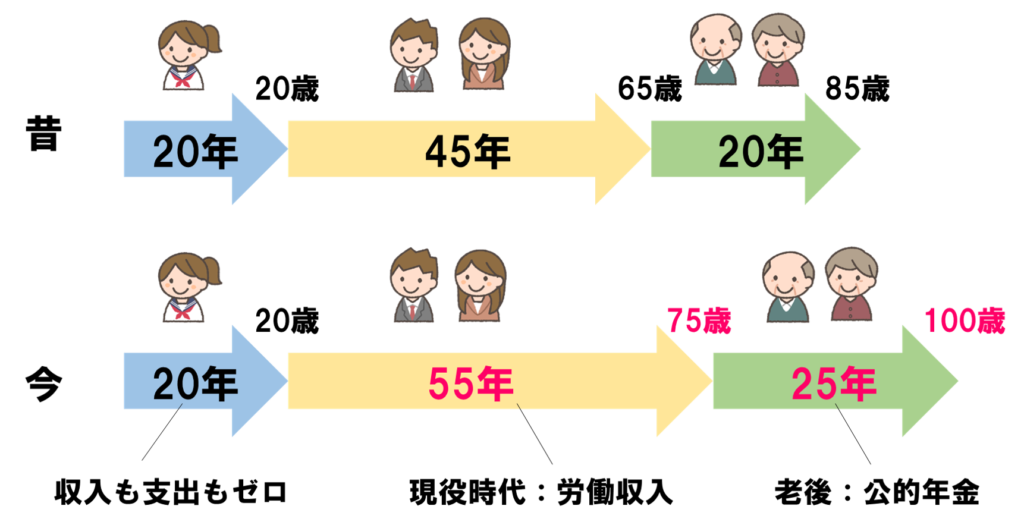

「75歳まで働き、その後約25年間の老後生活があって、100歳まで生きる」

これが、これからの若者のスタンダードになるでしょう。

昔のキャッチコピーは「24時間働けますか?」でしたが、

今のキャッチコピーは「75歳まで働けますか?」ですね。この変化はライフプランに大きな影響を与えます。

引退年齢が延びたことで、働く期間が長くなります。

また、寿命が延びたことで、老後の時間も長くなっていますね。

図にするとこんなイメージです。

さて、これで条件が整いました。

- 0~20歳までは親元にいるため収入も支出もゼロ

- 21~75歳までの55年間が現役時代

- 76~100歳までの25年間が老後時代

なお、計算を簡単にするため、「21歳で就職・結婚をして、100歳で夫婦が同時に亡くなる」という、ちょっと乱暴なケースを用いています。

では、この条件で計算を進めていきましょう。

生涯で得るお金

生涯で得るお金は、大きく分けると次の3つです。

- 現役時代の労働収入

- 退職金

- 公的年金

まずは労働収入です。

「厚生労働省の賃金構造基本統計調査2019年」によると、日本人の平均収入は550万円となっています。

しかし、実際にはここから税金や社会保険料が引かれるので、純粋な手取り収入を考えます。

手取り収入の世帯平均は436万円。

ちょっと乱暴ですが、21歳~75歳までの55年間、同じ収入と仮定すると、436万円×55年間で、約2.4億円が労働で得る手取り額となります。

続いては退職金です。

昔に比べて、今の若者がもらえる退職金はどんどん減っています。

そもそも退職金がない会社が増えていますし、転職などが当たり前になる今の時代では、退職金を見積もることは困難です。

そこで、夫婦合計で2,000万円の退職金を受け取ると仮定しました。

最後に公的年金の受給額です。

「年金っていくらもらえるの?」という疑問は、大きなテーマですよね。

年金受給額に関する細かいデータはこちらの記事で解説していますので、結論だけお伝えします。

年金受給額は、夫婦で月12万円。

76歳~100歳までの25年で、12万円×12ヶ月×25年間=3,600万円となりました。

まとめると、

- 現役時代の労働収入 2.4億円

- 退職金 2,000万円

- 公的年金 3,600万円

3つ合計すると、

生涯で得るお金は約3億円

という値になります。

生涯で必要なお金

続いて、生涯で必要なお金を考えましょう。

こちらも3つ。

- 現役時代の生活費

- その他の大きな支出

- 老後時代の生活費

まずは現役時代の生活費です。

「総務省統計局 家計調査2019年 2人以上の勤労世帯」の平均消費額を見ると、毎月の生活費は32.4万円です。

(ちなみに、この中には、「住宅購入費」や「生命保険料」は含まれていません)

家族構成、地域、収入などの条件で、生活費にかかるコストは金額は全然違うと思いますが、全体を平均するとこのくらいになるようです。

これを×55年すると、現役時代の生活費はトータルで約2.1億円と見積もることができました。

続いてはその他の支出です。

その他の支出とは、通常の生活費には含まない金額のことで、住宅ローンや生命保険料もここに含みます。

- 住宅購入・ローン・修繕費 4,500万円

- 車の購入・修理費 1,500万円

- 結婚 460万円

- 葬式 390万円

- 保険 1,050万円※

全て合計すると、約8,000万円となりました。

※平均的な保険料は月額3.2万円(公益財団法人 生命保険文化センター「平成30年度 生命保険に関する全国実態調査」より)です。このうち半分の1.6万円は自分に返ってきますが、もう半分は保険会社に払う手数料で消えていくと考えました。仮に55年間保険に加入すると考えると、保険料にかかるコストは1.6万円×55年加入=1,050万になると考えられます。とんでもない金額ですよね…。

最後が老後の生活費です。

「生命保険文化センター2019年」のデータによると、平均的な老後生活の支出は月26.5万円。

老後を25年間と考えると、老後の生活費は約8,000万円必要と見積もることができます。

まとめると、

- 現役時代の生活費 2.1億円

- その他の大きな支出 8,000万円

- 老後時代の生活費 8,000万円

3つ合計すると、

生涯で必要なお金は約3億7,000万円

という計算になりました。

「7000万円足りない」のが普通の時代に

今の若者が生涯で得るお金は3億円、生涯で必要なお金は3.7億円ですから、

7,000万円足りないのが普通になるということです。

「ウソでしょ?」

と思うかもしれませんが、本当に足りないんです。

つまり、多くの若者が、両親や祖父母が過ごしてきた「普通の人生」は送れません。

と言うよりも、「普通という価値観」そのものが、変わらざるを得ない状況と言えます。

- 普通に結婚して、

- 妻は仕事を辞めて、

- 普通に子どもを産んで、

- 普通に家を買って、

- 退職金をたくさんもらって定年退職して、

- 豊かな老後を過ごす…

・・・こうした人生はほぼ無理ゲーなんです。

特に影響が大きいのが子ども。子どもを持たない場合に比べて、子どもを持つと、1億円くらい家計が厳しくなります。

これでは、出産をためらうのも当たり前。

少子化が進んでしまうのも納得ですよね。

これからの常識はこうなります。

- 結婚しないのも当たり前

- 共働きが当たり前

- 子どもは生まない、いても1人が当たり前

- マイホームはぜいたくをしない

- 定年後も長く働く

これが、新しい常識です。

というより、すでにこうした常識に変化している気がします。

これを見て悲観的になる人も多いでしょうが、私はそうは思いません。

確かに、「当たり前に結婚して、当たり前に出産して、当たり前に家を買う」という、昔ながらの普通の人生は送れなくなります。

しかし、だからといって、日本の未来が暗いというわけではありません。

日本は、世界トップクラスに豊かな国です。

ちゃんと働いて、ちょっとゼイタクを控えれば、十分に豊かな生活ができるでしょう。

もしどうしてもお金が貯まらないという人は、生活のダウンサイズをしてみたらどうでしょうか?今より生活費を1~2割下げてみるんです。大抵の場合、それほどストレスなく生活費を下げられ、その分だけ貯金ができるようになります。

また、女性や高齢者が働くようになると、収入は一気にアップします。

夫婦ならできるだけ「共働き」を選択すること。

また、定年後も「できるだけ長く働く」ようにすること。

こうして働き手を増やすことで、収入は激増します。どうしてもお金が足りない時は、こうした選択を積極的に検討してみてください。

まとめ

まとめます。

人生100年時代に得るお金、必要なお金

- 今の若者は、75歳まで働くことが普通になる

- 現役時代は約55年間、老後時代は約25年間ある

- 人生で得るお金は3億円

- 人生で必要なお金は3億7,000万円

- 「普通」の生活では、7,000万円足りない

- お金が足りない場合、生活のダウンサイズや、働き手を増やす選択が効果的

ここまでお読みいただき、ありがとうございました。

こちらの記事もご覧ください。