ポートフォリオ(資産配分)には「現金」を入れるべき?入れないべき?

ポートフォリオ(資産配分)には、「現金」を入れるべき?それとも入れないべき?

こんな疑問に答えます。

資産運用を始めると、

- 現金が入っているポートフォリオ

- 現金が入っていないポートフォリオ

この2つを目にすると思います。

私も最初の頃は、この2つの違いが分からず、混乱していました。

そこで本記事では、現金がある場合とない場合の、2種類のポートフォリオの違いを解説します。

現金あり・なしのポートフォリオの違いを理解すれば、より正しいポートフォリオの組み方が分かるでしょう。

【結論】基本は現金込みのポートフォリオを使いましょう

自分の資産配分を知りたい時は、

原則として「現金を含む資産全体のポートフォリオ」を使いましょう。

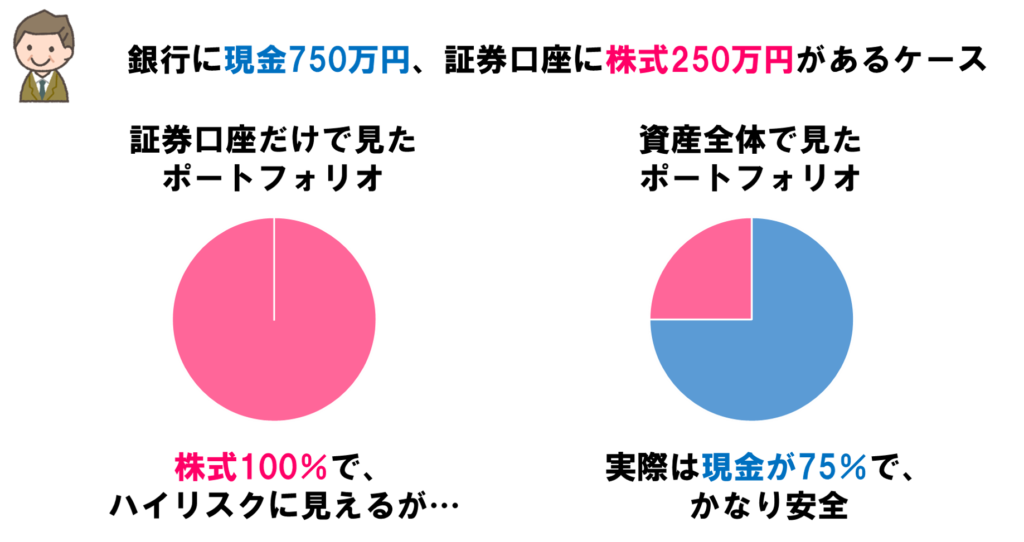

例えば、銀行口座に「現金750万円」、証券口座に「株式250万円」があったとしましょう。

このとき、証券口座だけに注目すると、ポートフォリオは「株式100%」となります。

これだけ見ると、「かなりハイリスクな資産配分」に見えますよね。

しかし、銀行口座と証券口座を含めた、資産全体でポートフォリオを考えるとどうでしょうか?

この場合のポートフォリオは、「現金75%:株式25%」。

現金の比率が高く、「安全性の高い資産配分」と言えますね。

このように、「特定の資産(口座)だけを見た時」と、「現金を含む資産全体で見た時」では、

ポートフォリオの印象が全然違いますね。

ですから、2つの使い分けはしっかりすること。

もしあなたが、「資産全体のバランスを把握したい」というのであれば、

原則として「現金を含む資産全体のポートフォリオ」を考えると良いでしょう。

【要注意】ポートフォリオは「広く」見ないと失敗する!

2つのポートフォリオの違いを理解していないと、間違った投資判断をしてしまうかもしれません。

例えば、投資の世界にはこんなアドバイスがあります。

「株式100%はリスクが高いので、安全な債券を組み込みましょう!」

確かに、株式に債券を組み込んでリスクを下げるのは、王道とも言える投資法です。

しかし、ちょっと待ってください。

先ほどの例では、証券口座だけで見たポートフォリオは、確かに「株式100%」です。

しかし、資産全体のポートフォリオが「現金75%:株式25%」だったらどうでしょう。

安全な現金が大部分を占めていますから、「安全な債券を組み込みましょう」というアドバイスは、全くの見当違いなのです。

まさに、木を見て森を見ず。

証券口座「だけ」という狭い視点で見ており、資産「全体」という広い視点が欠けているので、こうした投資判断のミスが起きるのですね。

何を隠そう、私自身がそうでした。

「ポートフォリオには安全な資産を組み込みましょう♪」といった教科書的なアドバイスを真に受け、投資の初期から債券などの安全資産に投資をしていました。

でも、冷静に考えれば、少額投資を始めたばかりの頃って、資産の大部分は現金ですよね?

この段階では、債券投資はいりません。

やっぱり、教科書的なアドバイスを真に受けるのは危険ですね。

ポートフォリオは「広い視点」で見ないと失敗するってことですね!

【応用編】NISA・iDeCoのポートフォリオ

「ポートフォリオは、現金を含む資産全体で考えるのが基本」とお話しました。

しかし例外として、NISA口座や、iDeCo口座のような特別な口座は、

「その口座だけで」ポートフォリオを考えることも有効です。

応用編として、紹介しますね。

「つみたてNISA」口座は外国株式100%ポートフォリオがオススメ!

つみたてNISAで投資をする場合は、外国株100%のポートフォリオが基本です。

というのも、つみたてNISAの運用限度額は年間40万円。

高額な教育費や住宅費、老後資金などを準備するためには、つみたてNISA「だけ」ではパワー不足でしょう。

家庭の状況や考え方によりますが、実際には「貯金」や「iDeCo」、「貯蓄型保険」などの他の資産と組み合わせて、資産を準備することになります。

つみたてNISAはあくまで「資産の一部分」です。

もし貯金などで安全資産を十分に確保できているのなら、外国株100%の積極運用を目指してみてください。

下手に債券を組み込むと投資のパワーが下がりますし、「運用益が非課税」というNISAの魅力がなくなってしまいます。

※そもそもつみたてNISAは「長期運用が前提」ですから、株式以外を組み込むメリットがありませんしね。

全体のバランスさえ取れているなら、つみたてNISAは株式100%でOKですよ。

「iDeCo」口座は、終盤にかけてリスクを下げるポートフォリオを!

続いては、個人型確定拠出年金ことiDeCo。

iDeCoでは、若いうちにリスクを取り、終盤にかけてリスクを下げるようなポートフォリオが有効です。

具体的には、60歳までは外国株100%で運用し、60~70歳(または75歳)にかけて徐々にリスクを下げる戦略を、私は提案しています。

iDeCoでは、「受け取れる年齢の制限」、「受け取りタイミングで発生する税金」などの複雑な条件を考えて戦略を立てることが必要になるので、やや高度な戦略が必要になります。

この説明は難しいので、こちらの記事で解説しています。

まとめ

本記事では、現金あり・なしの2種類のポートフォリオの違いについて解説しました。

ポートフォリオに現金は入れるべき?入れないべき?

- 結論:基本は現金込みのポートフォリオを使うべし

- ポートフォリオは「広い視点」で見ないと失敗する

- 【応用編】つみたてNISAは、外国株100%のポートフォリオがオススメ!

- 【応用編】iDeCoは、終盤にかけてリスクを下げるポートフォリオがオススメ!

現金あり・なしのポートフォリオの違いを理解すれば、より正しいポートフォリオの組み方が分かるでしょう。

ここまでお読みいただき、ありがとうございました。