【資産形成セミナー Vol.2】資産形成の新常識

2021年9月7日(火)18:30~20:00で、

資産形成セミナー第2弾を実施します!

定員15名で、質問を受けながらやります!

参加者16名、満足度100%!ありがとうございました!

講座のご案内

タイトル:金融機関が教えたくない資産形成の新常識

「生活費削減」と「長期投資」を学んで、毎月5万円の貯金・資産運用ができる仕組みを学ぼう!

講師:中村俊也

前回のセミナーで大好評となった人気講師のセミナーです。金融商品の販売をしない中立の立場なので、安心して受講できます。

参加費:無料

実施方法:オンライン(ZOOM)

■講座内容

①自分で資産形成する時代に

②投資は「リスク対策」が超重要

③人生100年時代の運用戦略

④悪質な金融商品が急増中

⑤「節税ブーム」の落とし穴

内容紹介① 自分で資産形成する時代に

難易度 ★☆☆☆☆

「貯金が大好き!」と言われる日本人ですが、ここ数年で明らかな「投資ブーム」がやってきました!

「年金2000万問題」がニュースになって、

「このままじゃヤバイぞ!」

「自分でなんとかしなきゃ!」と、多くの人が考えるようになりました。

しかも、今は歴史的な「低金利」時代。

貯金や保険でお金が増えない今、「投資をやろう!」と思うのは当然です。

そんな矢先に、

・NISA・つみたてNISAがスタート!

・iDeCoがパワーアップ!

・高校で投資教育が始まる!

・手数料の低いネット証券が登場!

・手数料の低いインデックスファンドが登場!

・少額から投資ができる!

こんな感じで、初心者でも投資ができる環境が整ってきました。

しかも、国は投資を推奨してるし、投資をすることは、経済・社会にとっても良いことです。

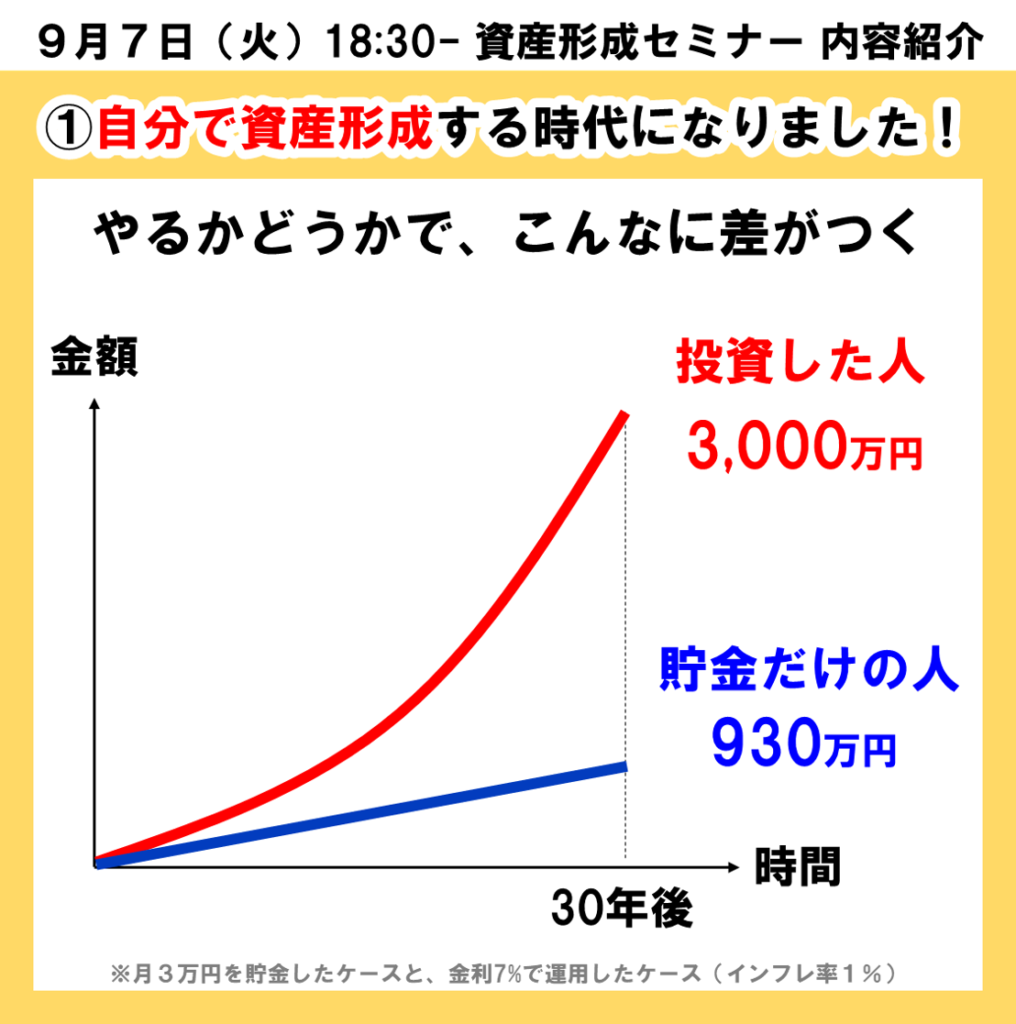

ちゃんとした方法さえ学べば、『コツコツ貯金感覚』で資産が増えていきます(図)

本当に、メリットばかり。

まずは、お金が増える仕組みを理解して、一歩を踏み出してみましょう。

ちなみに僕は、『全世界株式』の『長期投資』をおススメしています。

これは、現代では限りなくベストに近いと言われる投資法。

これからの時代は、難しい投資や、リスクの高い投資に手を出す必要はありませんよ(^^♪

内容紹介② 投資は「リスク対策」が超重要!

難易度 ★★☆☆☆

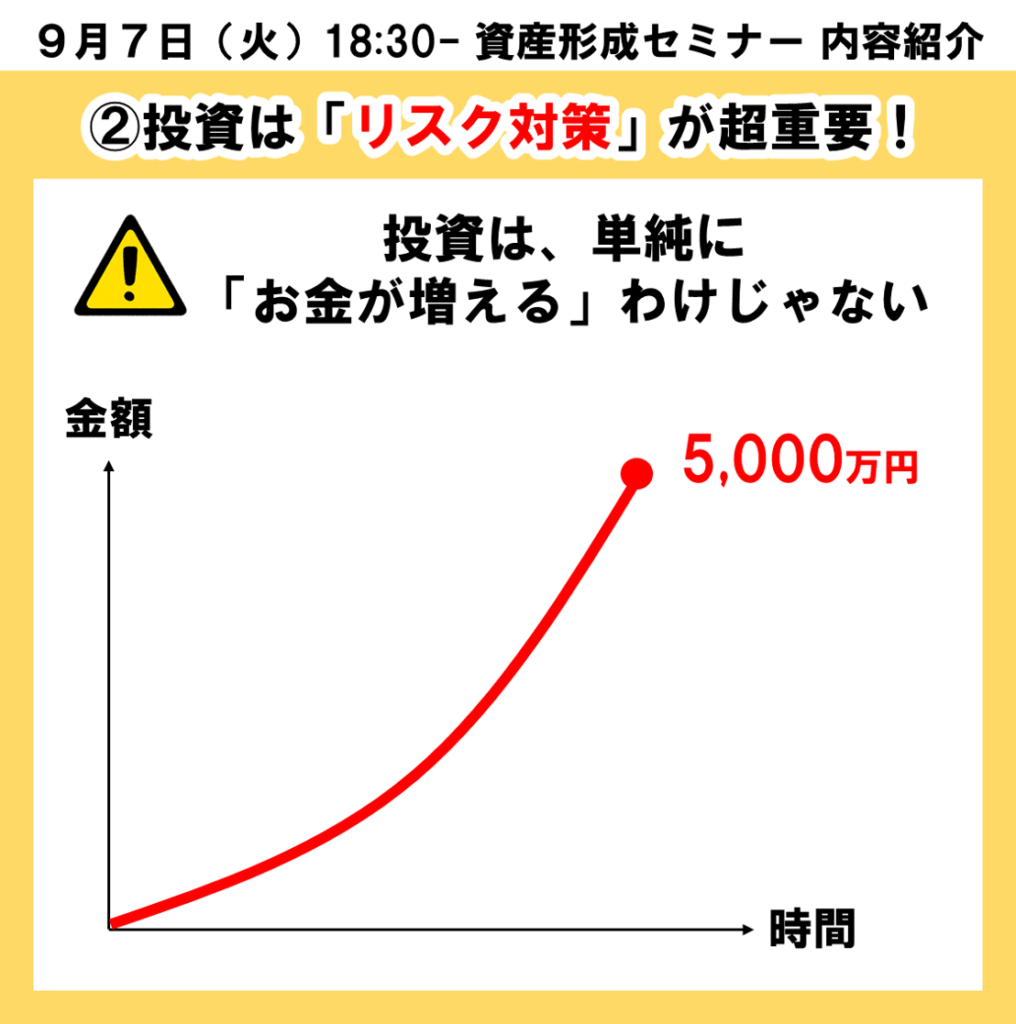

前回、「投資でお金が増える!」という話をしました。(図)

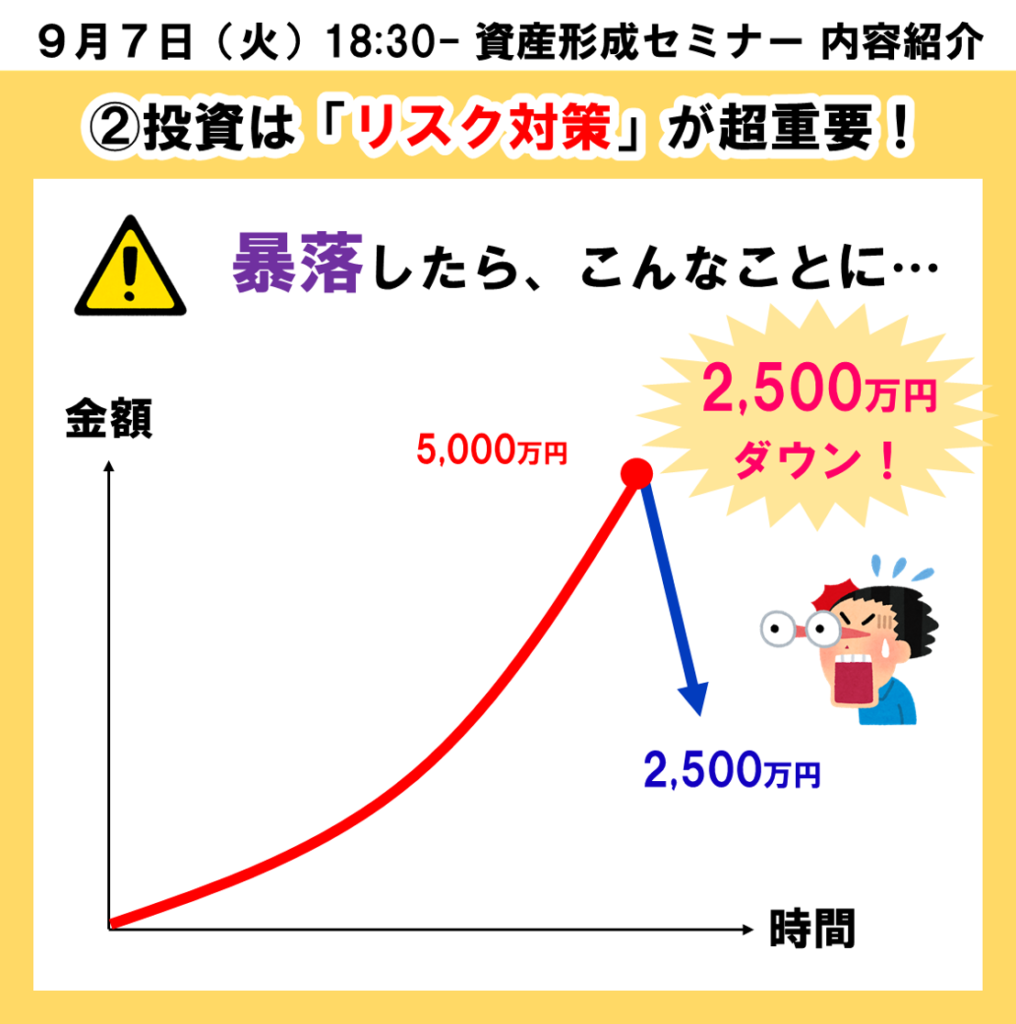

しかし、投資には必ず『リスク』があります。

無防備で投資をしたら、暴落時にはあっという間に資産が減ります(図)

「リスク対策なしで投資をする」のは、「安全ベルトなしでジェットコースターに乗る」のと同じです。

落ちたら悲惨。大切な資産を失います。

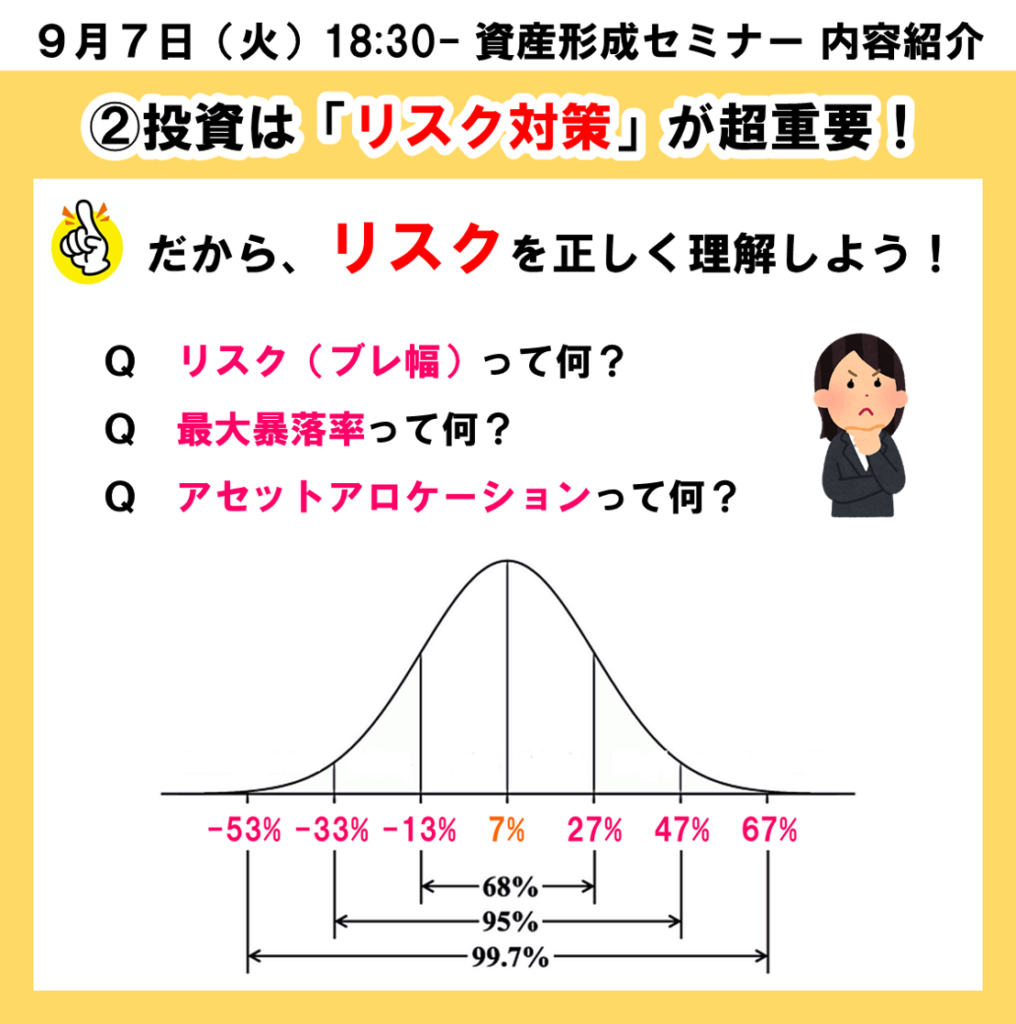

ですから、実際の投資では、「リスク対策」が絶対に必要!

お金を増やすことだけにとらわれず、リスクを抑えることを知りましょう!

Q1、あなたは、リスク(変動率)を理解していますか?

Q2、最大暴落率の計算ができますか?

Q3、正しいアセットアロケーションを理解していますか?

この3つに応えられないまま投資をしたら、かなり危険です!

リスクについて、正しく理解しておきましょう。

内容紹介③ 人生100年時代の運用戦略

難易度 ★★★☆☆

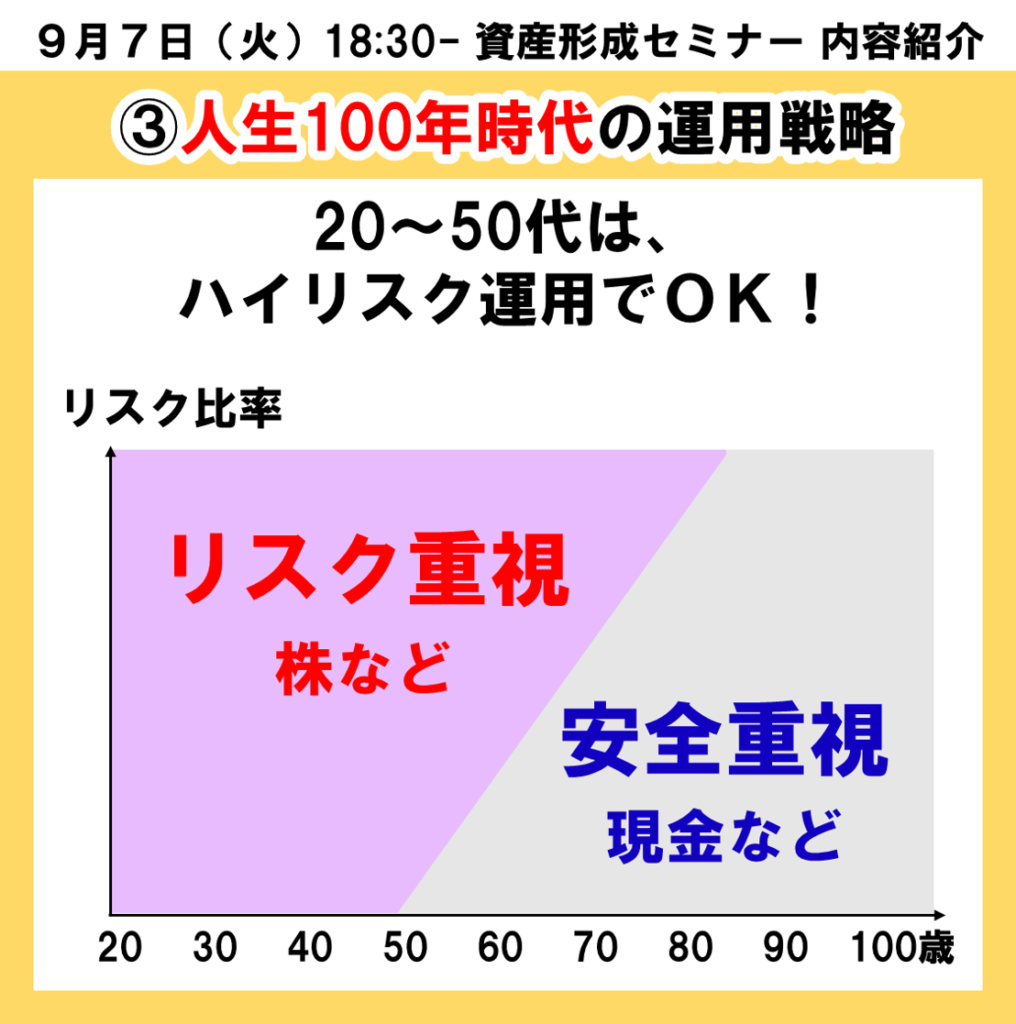

最近の60代くらいの方を見ると、「まだまだ全然若いじゃん」って思いませんか?僕はめっちゃ思います。

「人生100年時代」って言われるように、寿命がどんどん延びてるんでしょうね。

ちょっと前なら、60代で投資なんて考えにくかったですが、

これからは、60代70代で投資をするのが当たり前になってきます。

ってことは、『50代ならまだまだリスクが取れる』ってことですよね?

投資では、「年齢を重ねるごとにリスクを下げる」のが鉄則です。

これまでの常識から言えば、50代でリスクを取るんなんて、考えにくかったんです。

でもこれからは、50代でもガンガンリスクが取れる。

40代や30代、ましては20代なんて、リスクを下げた投資なんて

ほとんど意味がなくなっているんです。

これが、私が株式100%で投資することを推奨している理由です。

Q、投資は何歳で終えるのが良いか?

Q、年齢に応じて、どのくらいのリスクを取るべきか?

当日のセミナーで考えていきましょう。

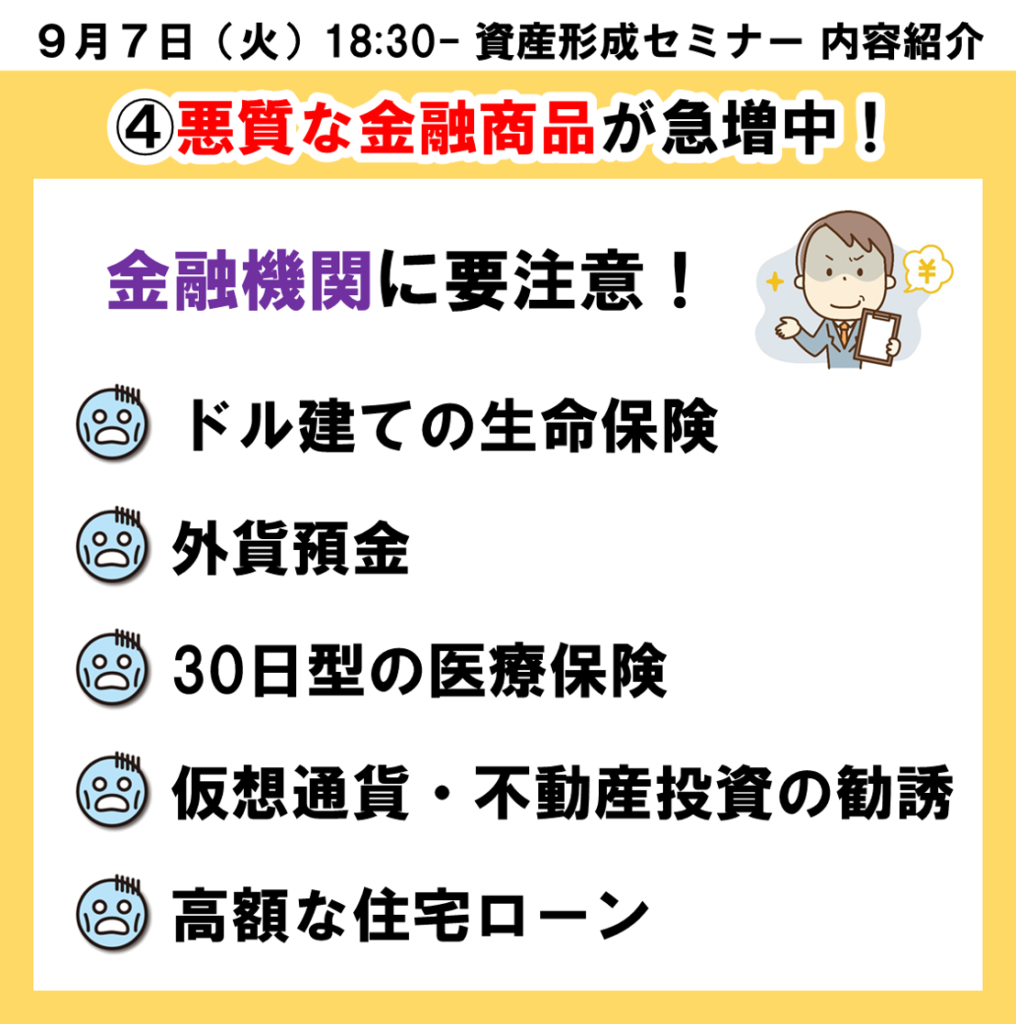

内容紹介④ 悪質な金融商品が急増中

難易度 ★★★★☆

「低金利」だと、銀行や保険会社などの金融機関が儲かりません。

「マイナス金利」とか、銀行からしたら「もう勘弁してくれ…」って状況です。

さて、金融機関が経営に苦しむと、どうなると思いますか???

答えは、

「悪質な商品が増える」です。

実は今、知識のない消費者をだますような、「悪質な商品」が急増しています。

・ぼったくりの「貯蓄型保険」

・実はマイナスになる「外貨預金」

・リスクの高い「ドル建て保険」

・意味不明な「30日型の医療保険」

・「仮想通貨」や「不動産投資」の危険な勧誘。

・高過ぎる「住宅ローン」

などなど。

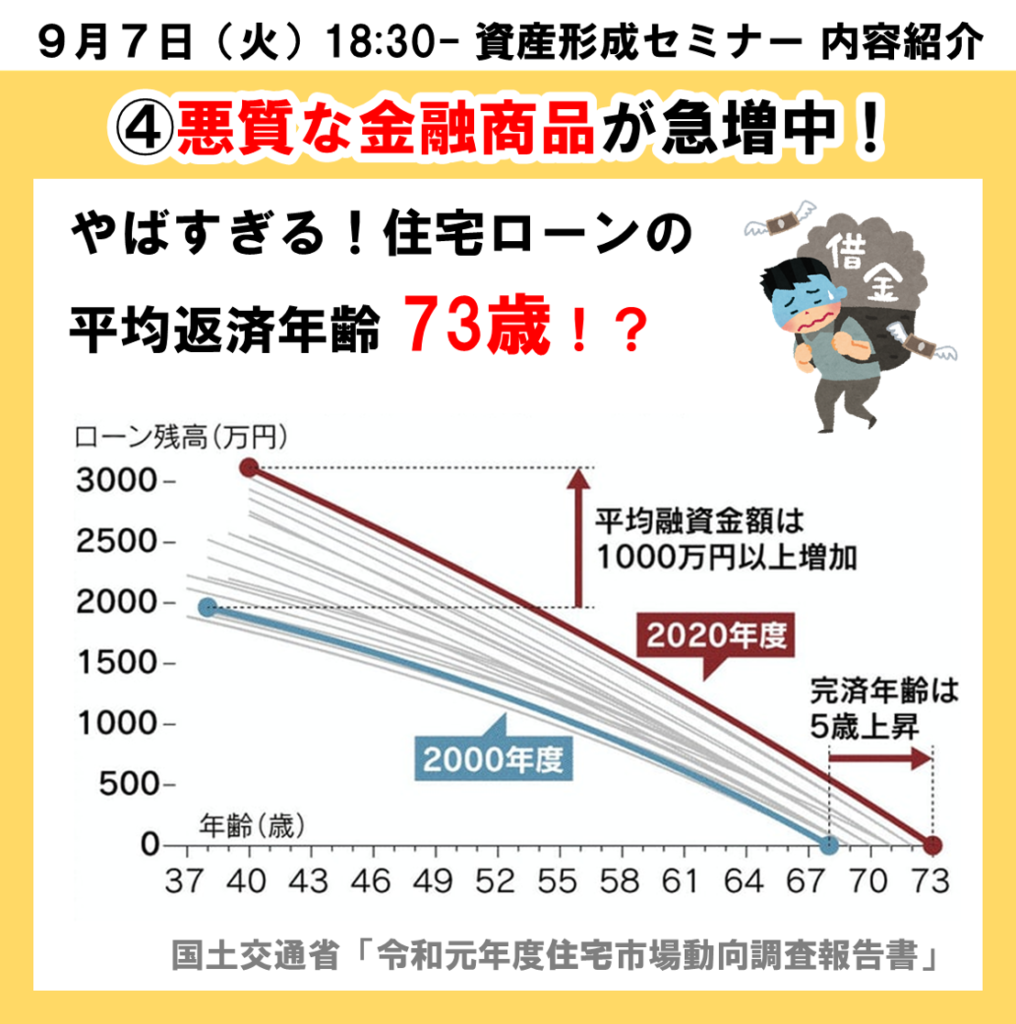

「住宅ローン」にいたっては、日本人の平均返済年齢が「73歳」という異常事態。銀行の言いなりになって多額のローンを組むことが、間違った常識として浸透しています。やばすぎ。

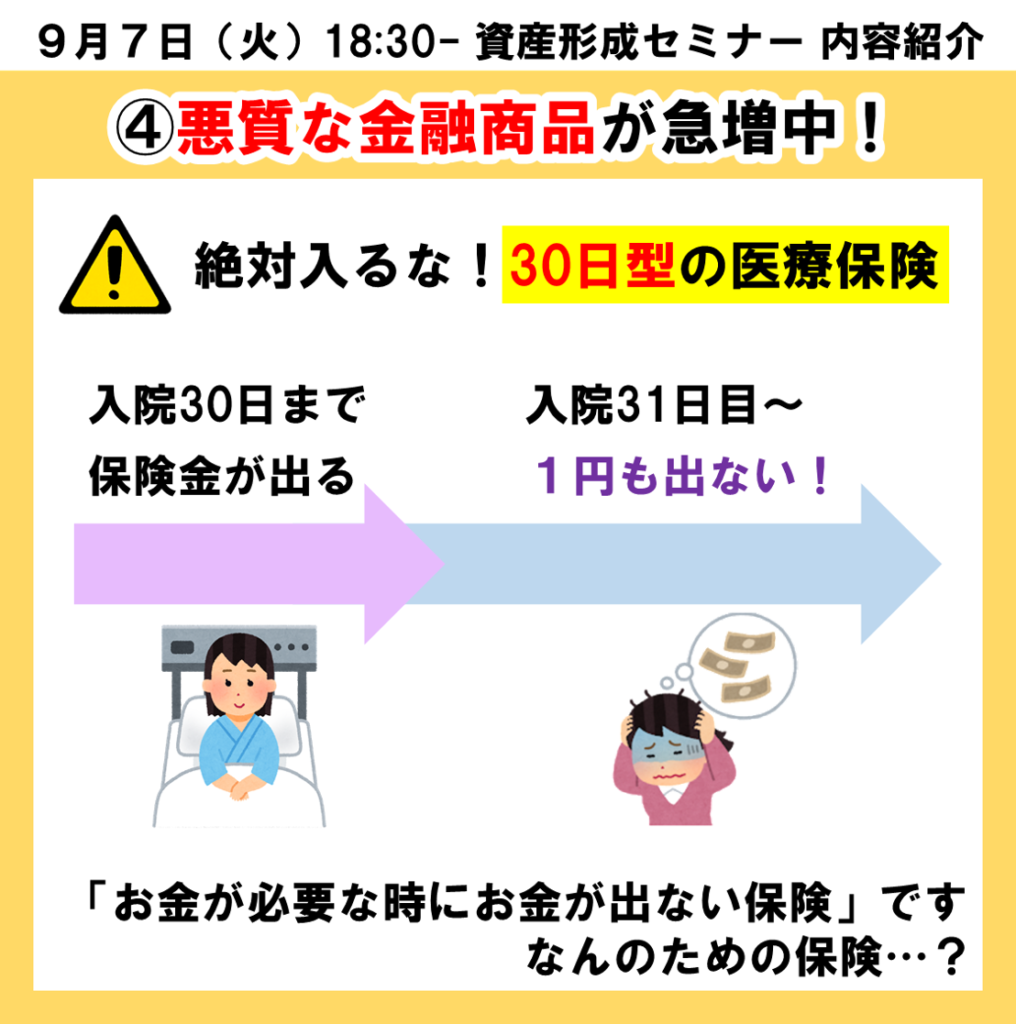

最近登場した「30日型の医療保険」は、

入院30日目までは、お金が出ますが、

入院31日目以降は、1円も出ません。

つまりこれは、

「お金がたくさん必要になる長期入院の時には、

全く役にたたない医療保険」なんです。

・・・こんな保険、いる?

なんでこんな悪質な医療保険が人気なんでしょうか?

こうした注意点を押さえ、自分の身を守る方法を知っておきましょう。

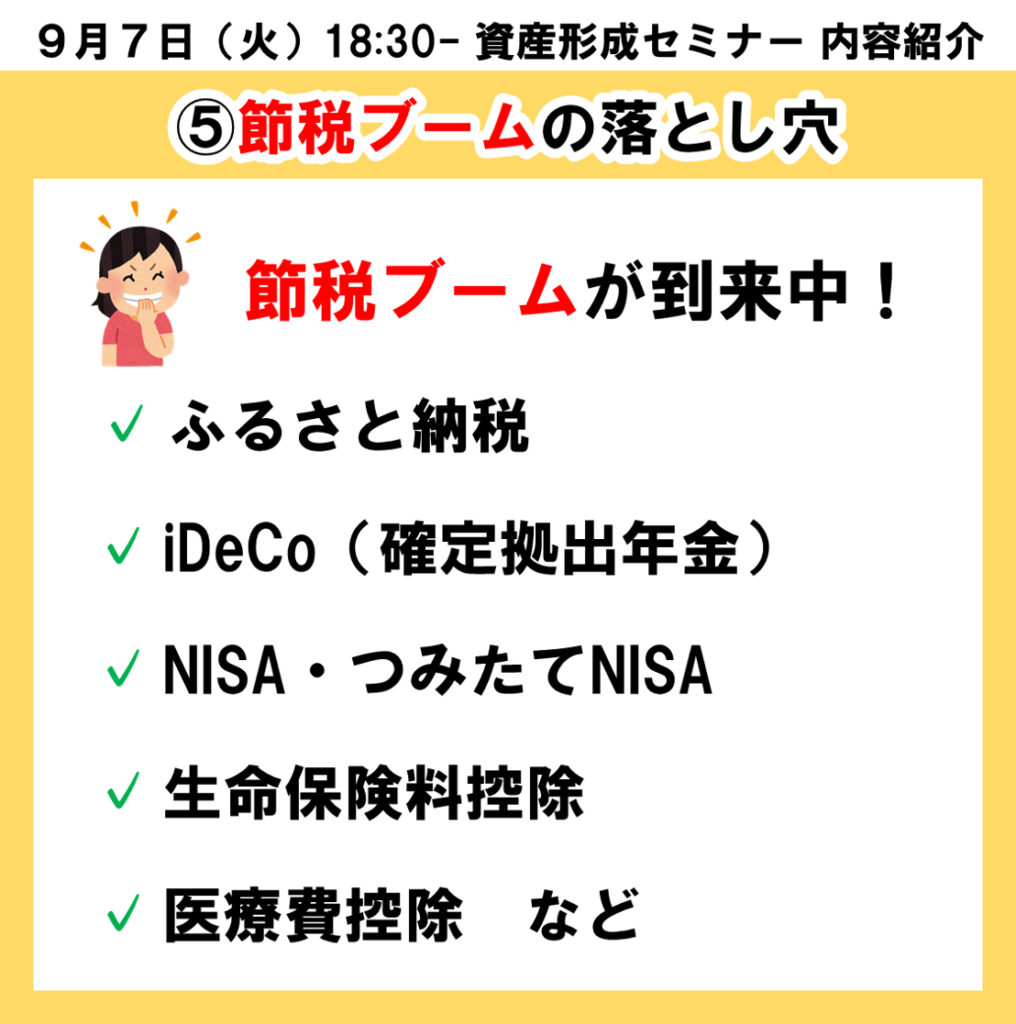

内容紹介⑤ 「節税ブーム」の落とし穴

難易度 ★★★★★

「ふるさと納税がおトクらしい!」

「iDeCoをやると、節税になるらしいぞ!」

こんな感じで、今、ちょっとした「節税ブーム」が訪れています。

・ふるさと納税

・iDeCo

・NISA

・生命保険料控除

・医療費控除

など、税金がおトクになる制度があります。

一見すると、どんどん使った方がいいように見えますが、ちょっと待ってください。

Q、税金の仕組み、理解していますか?

Q、金利計算、できますか?

多くの人が、税金や金利の仕組みを理解しないまま、『節税というエサ』につられて損をしています。

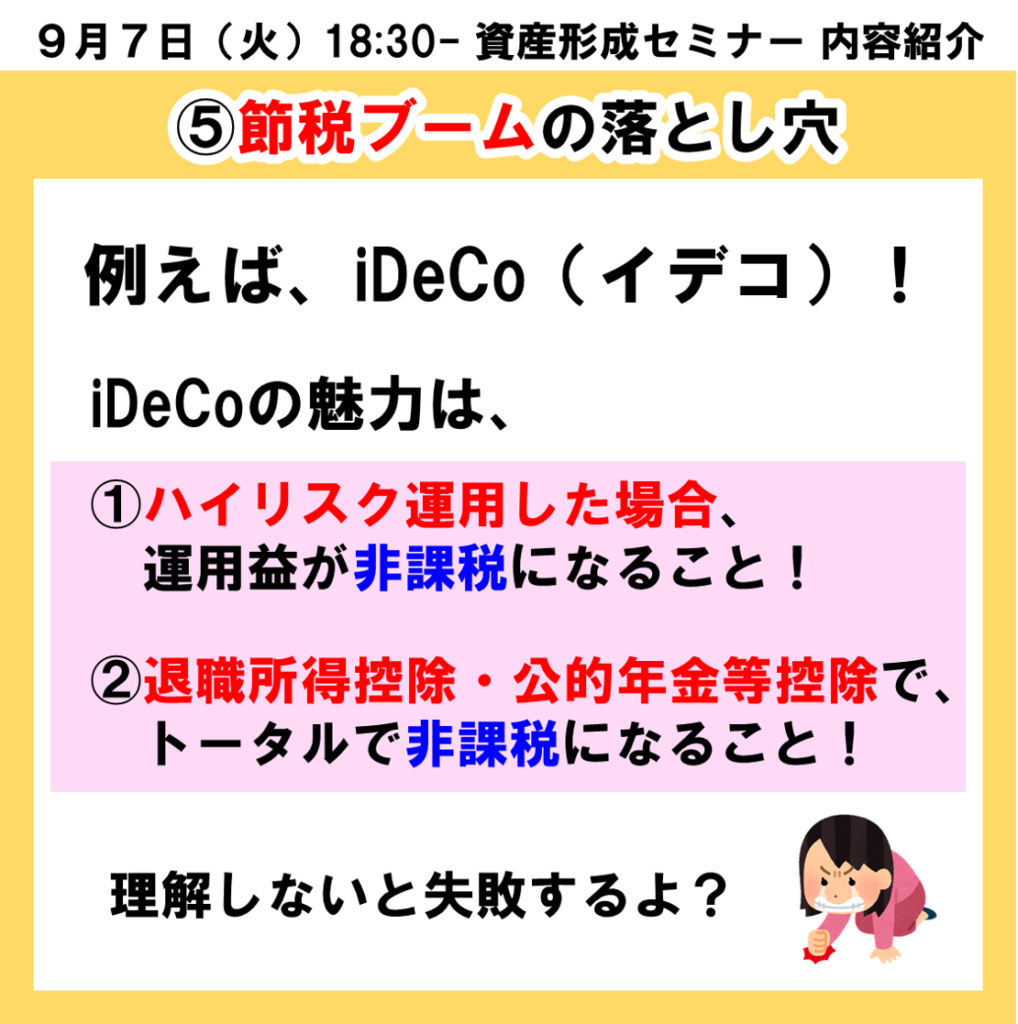

■節税の落とし穴① 「iDeCo」

特に注意が必要なのは、「iDeCo」!

iDeCoは初心者には難しすぎる!

使い方を間違えると、節税効果が生きないばかりか、そもそも運用を間違えます。

会社員にとってのiDeCoの魅力は、

「ハイリスク運用で運用益を非課税にして」、

「所得控除をフル活用するタイミングで受給する」

ことです。

でも実際は、

・少額で安全運用しているから「うま味」が少なく、

・所得控除を活用できずに、結局税金を払う

こんなケースばかり。

これなら、iDeCoをやらずに、普通に投資した方がマシです。

iDeCoは良い制度だけど、中級者向け!

手を出すなら超勉強しよう!

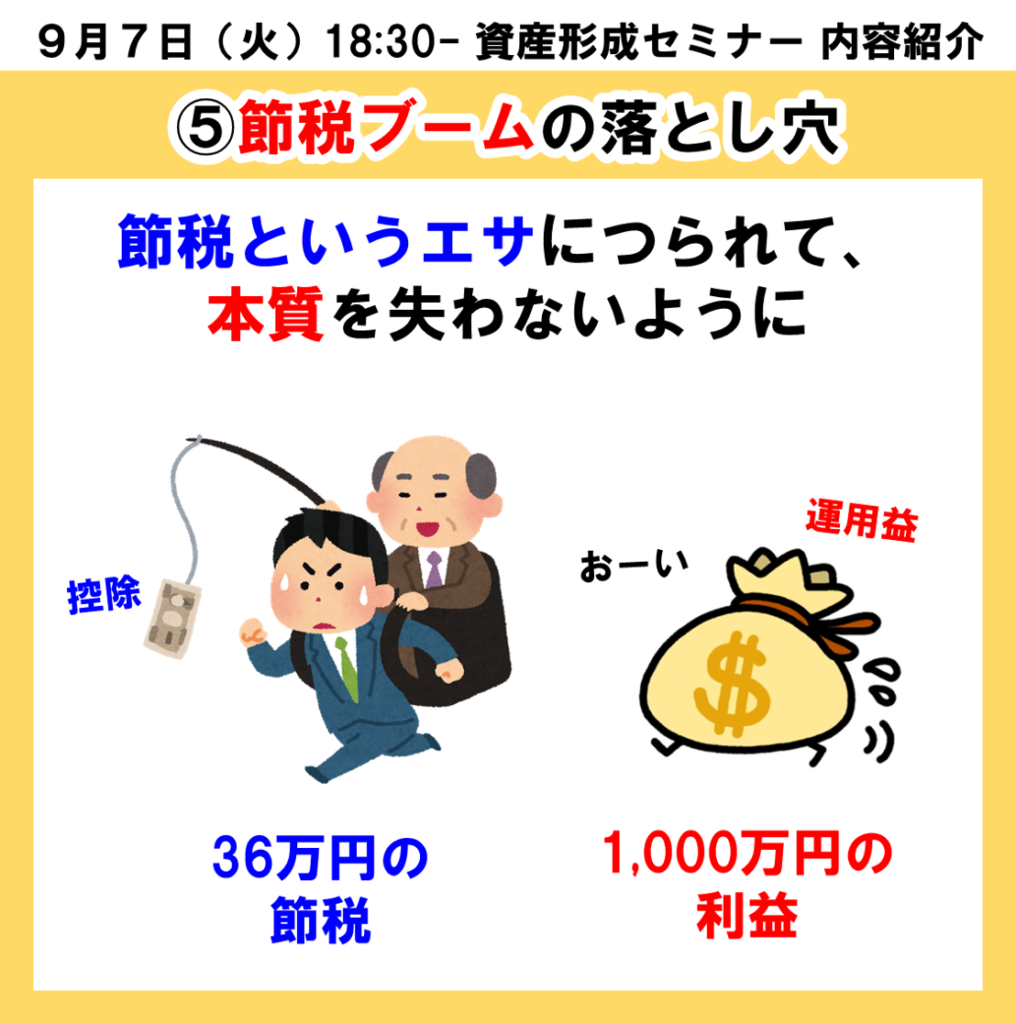

■節税の落とし穴② 「生命保険料控除」

日本の7不思議の1つ。

生命保険に入ると、税金が減ります。

不思議です。

でも、この節税効果って、とんでもなくワリに合わない!

セミナーでは、「36万円節税するために、1,000万円を損するケース」を紹介します。

参考:前回のセミナー

前回大好評をいただいたセミナーはこちらです!

こちらもぜひご覧ください。